하루 증시 간단 요약, 씸플요약입니다.

원하시는 섹터, 회사 있으시면 댓글 달아주시면 확인 후 추가하겠습니다.

✅실적발표

✅증시요약

- 요금 인하 베팅 상승

- 데이터가 냉정한 고용 시장을 보여주고 지역 대출 기관의 건전성에 대한 새로운 우려가 나타난 후, 주식은 혼조세를 보였고 국채 랠리는 오후 거래에서 식었습니다.

- S&P 500은 고용 및 인플레이션 데이터 이후 하락한 반면 Nasdaq 100은 0.5% 상승하여 8월 최고치에 근접했습니다. Alphabet은 인공 지능 도구를 시연한 후 기술 중심의 주식이 상승했습니다. Walt Disney 주식은 스트리밍 서비스 가입자 손실이 증가하면서 하락했으며 Peloton 주식은 220만 대의 운동용 자전거 리콜로 하락했습니다.

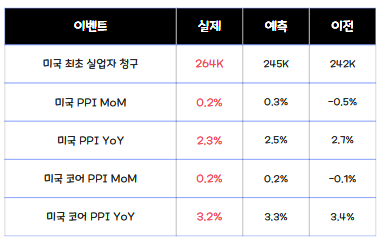

- 데이터에 따르면 미국의 초기 실업 수당 청구 건수는 2021년 10월 이후 최고 수준에 도달한 반면 생산자 물가는 4월에 0.2% 상승하여 경제학자들의 0.3% 증가에 대한 기대치를 밑돌았습니다. 이 보고서는 연준의 긴축 정책 캠페인이 마침내 인플레이션에 영향을 미치고 있다고 시사합니다.

- 달러화는 상승했고 국채수익률은 안전자산이 많이 거래되면서 하락했습니다. 정책에 민감한 2년물 금리는 3.9%까지 떨어졌고, 30년물은 예상보다 강력한 경매 결과 상승세를 이어갔다.

✅경제이슈

📌기타이슈

- NIESR: 영국 경제는 0.3% 성장할 것이고 국가 부채는 빠르게 감소할 것입니다.

- S&PGR 보고서: 2023년 미국 기술 수익의 바닥 전망.

- 이탈리아의 경쟁사는 애플을 상대로 조사를 시작합니다.

- JP모건의 배드리차니:우리는 시장에서 체계적인 위험을 보지 못합니다.

- G&정상회담, 러시아 우크라이나 공격 가격 인상, 제재 우회 방지 방안 논의

- G7 정상회담 선언은 중국과의 거래를 철저히 다룰 것이며, 탈굴이 아니라 탈위험에 대한 광범위한 합의를 제공할 것입니다.

- 러시아에 대한 모든 수출을 완전히 금지하고 나중에 예외를 형성하는 것은 효과가 없을 것입니다

📌미국

- 백악관은 부채 협상에서 인플레이션 감소 법안을 철회했습니다

- Fed swaps는 7월부터 금리 인하 가능성을 상향 조정합니다.

- 미국은 암호화 규칙 없이 유럽에 뒤처질 위험이 있다고 SEC 커미셔너에게 경고합니다.

- 은행들은 SVB 실패를 보상하기 위해 수십억 달러의 추가 FDIC 수수료에 직면해 있습니다.

- FDIC: 자산이 50달러 이상인 은행은 95%를 지불해야 합니다.

- 피치 등급:대부분의 미국 주들은 여전히 연말 예산 예측치를 충족하거나 초과하는 궤도에 올라 있습니다.

- 피치 등급:4월 소득세 수입 감소에도 불구하고 미국 주들의 신용 회복력.

- 프레디 맥: 미국 주택담보대출 금리는 2주 연속 하락하여 전주의 6.39%에서 6.35%로 떨어졌습니다.

- 목요일 PPI 발표 후, 예측가들은 이제 MoM 4월 핵심 PCE 프린트를 예상합니다: Goldman 0.29%, JPM 0.3%, UBS 0.33%

- 미국 에너지 장관 그랜홈:매장량에 대한 석유 구매는 6월에 시작될 수 있습니다.

- 미국은 앞으로 몇 달 동안 중국 관리들과 더 많은 접촉이 있을 것으로 기대하고 있습니다

📌러시아

- 러시아는 5월 18일까지 보장이 없으면 곡물 거래를 끝낼 것입니다

- 러시아는 흑해 곡물 거래의 무기한 연장에 반대합니다.

📌일본

- 우리는 세계적인 전망에 대한 불확실성을 고려할 때 현재의 쉬운 정책을 계속해야 합니다.

- 우리는 YCC가 원활한 금융에 왜곡을 일으키고 있어 BoJ의 채권 시장 조사 결과를 예의주시하고 있습니다.

- 곡선 개선으로 YCC를 수정할 필요가 없습니다.

📌중국

- 중국 CPI YoY 실제 0.1%(예측 0.3%, 이전 0.7%)

- 중국 PPI YoY 실제 -3.6%(예측 -3.3%, 이전 -2.5%)

- 중국의 친강 외무장관 : 중국은 프랑스와 상호 시장을 더욱 개방하기를 원합니다.

- 중국의 친강 외무장관 : 중국은 프랑스와 보다 탄력적인 공급망을 구축하기를 원합니다.

- 중국 최대 철강회사인 바오산철강이 수요 감소에 따라 철강 가격을 인하했습니다.

- 중국 포춘 증권:중국의 낮은 인플레이션 수치는 경기 회복에 정체가 나타나고 있기 때문에 가뜩이나 취약한 주식 시장의 심리에 부담이 될 것입니다.

- 중국의 생산자 물가는 2020년 5월 이후 가장 큰 하락을 기록했습니다.

- 미국이 중국 반도체 산업에 대한 미국 기업의 투자를 제한한다면 우리는 단호히 반대합니다.

📌영국

- BoE 은행 금리 실제 4.5%(예측 4.5%, 이전 4.25%)

- 인플레이션은 2월보다 더 천천히 후퇴할 것입니다.

- GDP는 2월보다 3년 안에 2.25% 더 높아질 것입니다.

- 새로운 예측은 마이너스 분기를 포함하지 않습니다.

- 가격과 임금 설정에서 지속적인 위험이 있다고 봅니다.

- MPC 역사상 가장 큰 GDP 상향 조정을 제공합니다.

- 영국 경제가 경기 침체를 피할 것으로 예상합니다.

- 식품 및 핵심 상품 가격의 인플레이션에 대해 걱정하고 있습니다.

- 인플레이션 위험은 상당히 상승 쪽으로 치우쳐 있습니다.

- 많은 회사들이 가능한 한 판매 가격에 비용을 전가하는 것을 목표로 하고 있습니다.

- 우리는 CPI가 4월부터 급격히 하락할 것이라고 생각하는 충분한 이유가 있습니다.

- 베일리는 영국의 인플레이션이 둔화되면 BoE가 금리 인상을 중단할 수도 있다는 신호를 보냅니다

📌ECB

- ECB의 Nagel:인플레이션은 완고합니다.

- ECB의 나겔: 지난주 ECB의 금리 인상은 중요했습니다.

- ECB의 Nagel:금리 인상을 중단하면 당분간은 거기에 머물러야 할 것 같습니다.

- ECB의 Nagel:은행의 혼란은 체계적인 위기가 아닙니다.

- ECB의 Nagel:유럽 은행 부문은 견고하고 자본화가 잘 되어 있습니다.

- ECB의 데 코스:이제 관심도 상승의 마지막 사이클에 가까워졌습니다.

- 라가르드 ECB 총재:인플레이션이 너무 높았습니다.

- ECB의 de Guindos:불완전한 은행 연합의 주요 특징은 EU 은행의 취약성입니다.

- ECB의 de Guindos:인플레이션은 의심할 여지 없이 하락할 것입니다.

- ECB의 de Guindos:헤드라인 인플레이션은 계속 완화될 것입니다.

- ECB의 de Guindos:저는 핵심 인플레이션과 서비스에 대해 걱정하고 있습니다.

- ECB의 de Guindos:저는 앞으로 몇 년 동안 유로 지역 경기 침체를 예상하지 않습니다.

📌옐런 미 재무장관

- 수정헌법 14조 발동은 부채 한도 위반을 처리하기 위한 단기 전략이 아닙니다.

- 미국의 디폴트 개념은 세계와 미국 경제를 너무 심각하게 훼손하여 '생각할 수 없는' 것으로 간주되어야 합니다.

- 해외 투자에 대한 미국의 움직임은 국가 안보에 영향을 미치는 기술에 좁게 초점이 맞춰질 것입니다.

- 바이든 행정부는 한동안 중국에 대한 해외 투자 제한을 논의해 왔습니다.

- 의미 있는 기간 동안 부채 상한선을 어기면 '매우 상당한 하락'을 초래할 수 있습니다.

- 디폴트 가능성이 미국 부채에 미칠 영향에 대한 불확실성이 많습니다.

📌OPEC

- 미국의 부채 한도 문제는 지금까지 해결되지 않았으며, 경제적 결과를 초래할 수 있는 문제입니다.

- 2023년에 세계 석유 수요가 233만 배럴 증가할 것입니다(사실상 2.32 MBPD 이전 예측과 변동 없음)

- 2023년 세계 경제 성장률 전망 2.6% 유지

- 우리의 석유 생산량은 4월에 2,860만 배럴로 191,000 배럴 감소했습니다.

📌JP모건 CEO Dimon

- 지역 금융 위기는 해결될 것입니다.

- 규제 당국은 은행에 대한 공매도 금지를 검토해야 합니다.

- 나는 미국의 채무 불이행이 발생할 것이라고 예상하지 않습니다.

- 저는 퍼스트 리퍼블릭의 거래로 인한 타격을 기대합니다.

- 규제는 더 많은 은행 활동을 비은행으로 유도하는 것입니다.

- 상업적인 부동산 손실은 몇몇 은행들을 파산시킬 수도 있습니다.

📌Fed's Kashkari

- 임금 상승률이 다소 누그러졌고 고용 시장도 강세를 보이고 있습니다.

- 인플레이션은 완화되었지만 연준의 목표인 2%를 훨씬 초과합니다.

- 은행의 혼란은 경제 둔화의 원인이 될 수 있습니다.

- 연준의 2% 인플레이션 목표는 가까운 미래에 영구적입니다.

- 저는 우리가 최대 고용에 도달했다고 확신하지 않습니다.

- 인플레이션이 빠르게 감소할 것이라는 시장이 옳다면, 금리가 정상화될 수 있다고 생각할 것입니다.

- 높은 인플레이션이 더 내재되어 있다면, 금리는 더 오랫동안 인상되어야 할 것입니다.

- 저는 지금 연방준비제도의 정책 스펙트럼에서 더 매파적인 쪽에 있습니다.데이터가 정책에 대한 기대치를 높이고 있습니다.

- 저는 소비자 지출이 급감하거나 경제 측면에서 서비스가 둔화된다는 증거를 보지 못하고 있습니다.

- 제 추측으로는, 일단 이 높은 인플레이션 기간이 끝나면, 우리는 낮은 인플레이션과 낮은 금리 환경으로 돌아갈 것입니다.

- 우리는 부채 한도 논쟁을 예의주시하고 있지만, 그것을 해결하는 것은 행정부와 의회에 달려 있습니다.

- 인플레이션이 떨어지고 있지만, 꽤 지속적이었습니다.그것은 우리가 그것을 장기간 유지해야 한다는 것을 의미합니다.

- 반전된 수익률 곡선은 은행에 진정한 압력을 가합니다.

📌Fed's Waller

- 위험은 위험이며, 기후 변화로 인한 어떠한 것도 연준의 특별한 대우를 보장하기에 충분히 고유하지 않습니다.

- 금융 안정성에 대한 위험은 단기적인 영향을 수반해야 하며 거시 경제에 영향을 미칠 수 있을 정도로 큰 잠재적인 손실을 수반해야 합니다.

- 저는 금융 안정에 관한 한 기후 변화가 아니라 은행 예금과 같은 것들이 걱정됩니다.

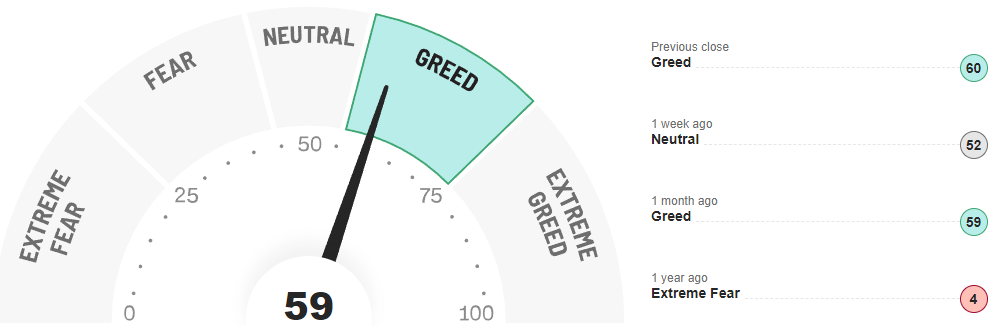

✅주요지표

✅공포지수

✅주요지수

✅증시요약

'씸플 요약' 카테고리의 다른 글

| 5월 2주차 미국주식 섹터별 주간수익률 (0) | 2023.05.13 |

|---|---|

| 05.13 미국 증시 요약, 나스닥 -0.36%, 옐런 및 Fed의원 연설 정리 (0) | 2023.05.13 |

| 05.11 미국 증시 요약, 나스닥 +0.40%, CPI 발표에 상승 (0) | 2023.05.11 |

| 05.10 미국 증시 요약, 나스닥 -0.63%, 부채 한도 협상과 CPI를 기다리는 시장 (0) | 2023.05.10 |

| 05.09 미국 증시 요약, 나스닥 +0.18%, Fed Survey 요약 정리 (2) | 2023.05.09 |

댓글