하루 증시 간단 요약, 씸플요약입니다.

원하시는 섹터, 회사 있으시면 댓글 달아주시면 확인 후 추가하겠습니다.

✅실적발표

✅증시요약

- 수요일 미국 주식과 채권은 거래자들이 미국 부채 디폴트 또는 연준의 높은 금리로 인한 미국 경기 침체 가능성에 무게를 두면서 하락했습니다.

- S&P 500은 미국 부채 한도에 대한 논의가 다음날까지 계속되고 연방준비제도 회의록에서 정책입안자들이 미국 금리에 대해 의견이 분분하다는 사실이 밝혀지면서 금융 및 부동산 손실을 주도하며 0.7% 하락했습니다.

- 유럽과 아시아의 주식이 이날 일찍 하락하면서 손실이 발생했습니다. Stoxx 600은 영국 인플레이션이 예상보다 빠르게 상승함에 따라 두 달 만에 가장 많이 하락했습니다. 아시아에서 중국의 벤치마크인 CSI 300은 개발자의 부채 문제와 코로나19의 새로운 물결이 성장 우려를 악화시키면서 올해의 상승분을 모두 잃었습니다.

- 채무불이행 위험이 가장 높은 미국 국채에 대해 투자자들이 더 높은 프리미엄을 요구함에 따라 단기 국채 수익률은 지속적으로 상승했습니다. 재닛 옐런 재무장관은 미국이 이르면 6월 1일부터 빚을 갚지 못할 것으로 내다봤다. 그 결과 6월 6일 만기 증권 수익률은 수요일 6.6%를 넘어섰고, 5월 30일 만기 증권 수익률은 3% 안팎이었다.

✅경제이슈

📌기타이슈

- 러시아는 휘발유 수출을 금지하지 않을 것이고, 그들은 그것을 제한할 수도 있습니다

- IMF의 Georgieva 사무총장: 저는 미국이 채무 불이행을 하지 않을 것이라고 확신합니다.

- 국제통화기금의 Georgieva 총재: 2025년 초인 2024년까지는 금리가 하락하기 시작하지 않을 것입니다.

- Citi: 우리는 이제 인플레이션 데이터 이후 11월에 금리를 인하하지 않고 한 번이 아닌 두 번의 추가적인 BoE 금리 인상을 예상합니다.

- 페이스북 소유자 메타가 최종 정리해고를 시작했습니다

- Nvidia의 수익은 분석가의 예상을 뛰어넘었습니다.

📌미국

- 하원의원맥카시 의장:우리는 지금 협상 중이고, 상황이 조금 더 나아지고 있습니다

- 하원의원맥카시 의장:유일한 걸림돌은 지출인데요, 올해는 작년보다 돈을 더 많이 쓰는 고지서를 바닥에 붙이지 않겠습니다.

- 하원의원나는 우리가 2022년 지출 수준으로 돌아갈 수 있다고 믿습니다.

- 하원의원맥카시 의장:시장에 두려움이 있어서는 안 됩니다.

- 제프리 의원은 지출 상한선의 길이가 부채 한도의 길이와 일치할 것을 요구합니다.그는 상한선이 2년이면 부채가 2년 증가하는 것과 같아야 한다고 말합니다

📌중국

- 중국의 시 주석은 투자, 무역, 경제 분야에서 러시아와 협력을 증진하기를 원합니다.

- 중국의 시 주석은 러시아와의 협력을 더 높은 수준으로 끌어올리기를 원합니다

📌영국

- 영국 코어 CPI YoY 실제 6.8%(예측 6.2%, 이전 6.2%)

- 영국 CPI YoY 실제 8.7%(예측 8.2%, 이전 10.1%)

- ONS: 영국의 핵심 CPI 비율은 1992년 3월 이후 가장 높습니다.

- 영국 금융 시장의 은행 금리 완전 가격은 2023년 말까지 5.25%로 상승하고, 5.5%의 최고점에 도달할 확률은 80%입니다.

- 영국 금융 시장은 CPI 데이터(화요일 83%) 이후 6월 회의에서 영국 은행의 금리 인상 가능성을 100%로 평가합니다.

- BofA Global Research는 현재 BoE가 6월, 8월, 9월에 25 bps의 금리 인상을 실시할 것으로 예상하고 있으며, 단말기 금리 콜을 4.75%에서 5.25%로 인상합니다.

- 베일리 BoE 주지사: 현재 금리 인상의 약 3분의 1이 경제에 타격을 주고 있습니다.

- 크레딧 스위스:우리는 이제 BoE가 6월과 8월에 25 bps 인상을 단행할 것으로 예상하고 BoE 단말기 요금 전망치를 앞서 예상했던 4.75%에서 5.0%로 잡았습니다.

📌독일

- IFO 이코노미스트:공급망 병목 현상이 더욱 완화되었습니다.

- IFO 이코노미스트:업계의 기대치가 크게 떨어짐에 따라 신규 주문이 상당히 줄어들 것으로 예상됩니다.

- IFO 이코노미스트:독일 경제는 발을 동동 구르고 있고, 2분기는 침체로 치닫고 있습니다.

- 독일 재무장관 린드너:전면적인 지출 삭감은 없을 것입니다.

📌뉴질랜드

- 뉴질랜드 현금 금리 실제 5.50%(예측 5.5%, 이전 5.25%)

- RBNZ: 인플레이션은 정점에서 계속 떨어질 것 같습니다.

- RBNZ는 2023년 2분기와 3분기에 마이너스 GDP 성장을 예상합니다.

- RBNZ는 현금 금리가 5.5%로 정점을 찍고 2024년 3분기부터 인하가 시작될 것으로 예상합니다.

- RBNZ: 인플레이션 목표를 달성하기 위해서는 여전히 더 높은 금리가 필요합니다.

📌ECB

- ECB의 파네타: 10월에 이사회는 디지털 유로를 개발하고 테스트하기 위한 준비 단계를 시작할지 여부를 결정할 것입니다.

📌옐런 미 재무장관

- 저는 어음 경매를 포함한 금융 시장에서 스트레스를 받고 있습니다.

- 지급 우선순위 부여는 운영상 타당하지 않습니다.

- X-date 이후에 지불할 수 없는 의무가 있습니다.

- 바이든은 1달러의 적자 감소를 가져올 변화를 제안했습니다.

- 채무한도 불이행을 피할 수 있는 거래가 가능하다고 생각합니다.

- 우리는 6월 초를 채무 상한 기본 기한으로 유지하며 정부 재정에 대해 의회를 곧 업데이트할 것입니다.

- 언제 자원이 고갈될지는 정확히 알 수 없습니다.

- 6월 초에 충분한 현금이 부족할 가능성이 높습니다.

- 인플레이션이 매우 의미 있게 하락하고 있습니다.

- 실업률의 급격한 상승을 피할 수 있는 경로에 대한 자료가 제시합니다.

📌FOMC 회의록

- 일부 참가자들은 향후 회의에서 추가적인 정책 확인이 보장될 가능성이 높다고 언급했습니다.

- 일부 참가자들은 성명서가 올해 금리 인하 가능성을 시사하지 않거나 추가 인상을 배제하지 않는 정책이 중요하다고 강조했습니다.

- 연방준비제도이사회 직원들은 올해 말부터 완만한 경기침체가 시작될 것으로 전망하고 있으며, 완만한 경기회복이 뒤따르고 있습니다.

- 몇몇 참가자들은 경제가 그들의 전망에 따라 발전한다면, 더 이상의 정책 확인이 필요하지 않을 수도 있다고 말했습니다.

- 참가자들은 일반적으로 추가 금리 인상이 적절할 수 있는 정도가 불확실해졌다는 데 동의했습니다.

- 많은 참가자들은 메이 미팅 후에도 선택사항을 유지해야 하는 필요성에 초점을 맞췄습니다.

- 참가자들은 은행 부문의 스트레스가 경제 활동에 영향을 미칠 가능성이 높다고 판단했지만, 그 정도는 불확실합니다.

- 참가자들은 인플레이션이 용납할 수 없을 정도로 높았고, 그들이 예상했던 것보다 느리게 감소하고 있다는 것에 동의했습니다.

- 일부 참가자들은 연방 부채 한도가 적시에 인상되지 않을 수 있다는 우려에 주목하여 심각한 금융 시스템 혼란과 긴축 재정 상황을 위협하고 있습니다.

📌Fed's Waller

- 저는 인플레이션이 2% 목표치로 내려가고 있다는 명확한 증거가 없는 한 금리 인상을 중단하는 것을 지지하지 않습니다.

- 연준은 6월 회의를 위한 최선의 정책 결정에 대한 유연성을 유지할 필요가 있습니다.

- 신중한 위험 관리는 인플레이션 데이터와 은행 상황이 과도하게 강화되지 않았다면 6월 인상을 건너뛰고 7월 인상으로 기울어져야 한다고 제안할 수 있습니다.

- 저는 앞으로 몇 달 안에 데이터가 최종 금리에 도달했다는 것을 분명히 할 것으로 기대하지 않습니다.

- 6월 회의에서 금리 인상을 할 것인지 아니면 인상을 생략할 것인지는 향후 3주간의 데이터에 달려 있습니다.

- 신용 상태에 대한 불확실성이 평소보다 높습니다.

- 시간당 평균 임금 상승률이 3%에 근접하지 않는 한 인플레이션이 크게 떨어지지 않을 것으로 우려됩니다.

- 4월 PCE 인플레이션과 5월 CPI 데이터가 중요할 것입니다.

- 매우 타이트한 노동 시장을 더 느슨하게 하는 것은 높은 인플레이션을 완화하는 데 도움이 될 것입니다.

- 저는 인플레이션에 대한 진전이 없는 것이 걱정됩니다.

- 좋은 반전은 인플레이션이 떨어질 것이라고 생각할 때, 그것은 그럴 것이라는 믿음을 암시합니다.

- 좋은 수익률 곡선 반전이 있고, 그것이 현재 우리가 가지고 있는 것일 수 있습니다.

- 저는 연준이 다시는 MBS를 구매하는 사업을 하지 않기를 바랍니다.

- 저는 연준 대차대조표에 MBS가 있다는 것이 마음에 들지 않습니다, 바라건대 언젠가 그것들을 실행할 수 있기를 바랍니다.

- 부채의 영향을 받지 않는 연방 금리에 대한 나의 현재 견해.

📌Fed's Bostic

- 인플레이션이 목표치에 도달하기 쉬워질 때 노동 시장의 스트레스를 예상합니다.

- 연준은 특정 금리 경로에 갇히는 것을 원하지 않습니다.

- 연방 정부 관계자들은 데이터를 기반으로 결정을 내릴 것입니다.

- 가장 좋은 시나리오는 연준이 24년이 될 때까지 금리 인하를 고려하지 않을 것이라는 것입니다.

- 2%의 인플레이션을 달성하지 못하는 것은 경제에 더 문제가 됩니다.

✅주요지표

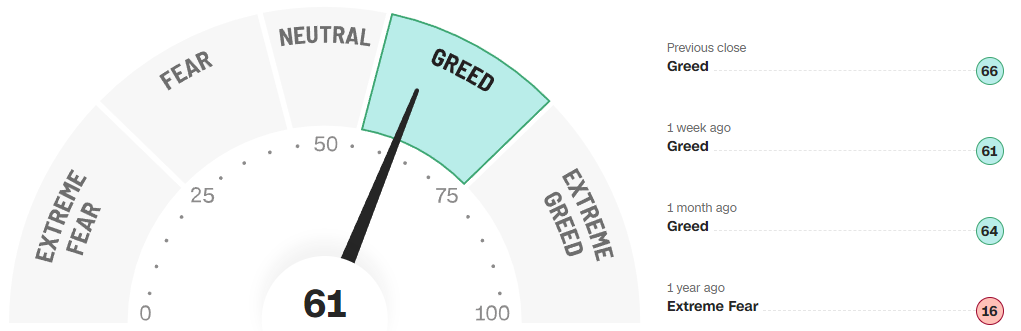

✅공포지수

✅주요지수

✅증시요약

'씸플 요약' 카테고리의 다른 글

| 05.27 미국 증시 요약, 나스닥 +2.19%, PCE발표 및 반도체 상승 (0) | 2023.05.27 |

|---|---|

| 05.26 미국 증시 요약, 나스닥 +1.71%, 엔비디아가 이끈 시장 (0) | 2023.05.26 |

| 05.24 미국 증시 요약, 나스닥 -1.26%, 부채한도 불안감에 하락 (0) | 2023.05.24 |

| 05.23 미국 증시 요약, 나스닥 +0.5%, 바이든 및 Fed의원들 연설 총정리 (0) | 2023.05.23 |

| 5월 3주차 미국주식 섹터별 주간수익률 (0) | 2023.05.22 |

댓글