안녕하세요?

Stock Simple, 씸플입니다.

하루 증시 간단 요약, 씸플요약입니다.

원하시는 섹터, 회사 있으시면 댓글 달아주시면 확인 후 추가하겠습니다.

⭐이슈⭐

*JP모건 Target Price 조정

- META : $275 -> $225

- NFLX : $300 -> $230

- AMZN : $200 -> $175

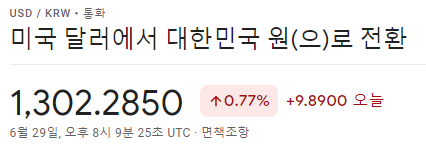

- 환율 1301원 돌파🚀

- NATO: 우리는 핀란드와 스웨덴을 NATO의 회원국으로 초대하기로 결정했습니다.

- 라이몬도 미국 상무장관: 중국은 러시아보다 훨씬 더 큰 장기적 위협입니다.

- 세계 은행 수석 이코노미스트 라인하르트: 세계 경제와 미국 경제가 경기 침체를 피할 수 있을지 매우 회의적입니다.

- BoE 총재 Bailey: 인플레이션이 더 오래 지속되면 더 강력하게 조치를 취해야 합니다.

- 스위스 정부: 이번 겨울에 가스 부족을 배제할 수 없으며 필요한 경우 배급에 의존할 수 있습니다.

- Moody's: 높은 인플레이션, 금리 인상, 성장 둔화로 글로벌 신용 여건이 약화되고 있습니다.

-러시아 외무장관: 러시아는 식량 위기의 위협을 줄이는 데 도움을 줄 준비가 되어 있습니다.

-백악관 에너지 보좌관 Hochstein: 우리는 생산 능력이 있는 OPEC 국가들과 논의 중입니다.

-핀란드와 스웨덴의 NATO 가입 의정서는 화요일까지 서명될 것으로 보입니다.

- EU, 암호화폐 자금 세탁 규정 완료 - Coindesk

*S&P

- 미국의 경우 2023년 이후 경제가 피해를 입지 않은 것으로 보기는 어렵습니다.

- 올해 중국 경제가 이전의 4.2% 전망보다 3.3% 성장할 것으로 보고 있습니다.

- 경제 모멘텀은 2022년 미국 경제를 침체로부터 보호해야 합니다.

- 경제 모멘텀은 2022년 미국 경제를 침체로부터 보호해야 하지만, 극도로 높은 가격의 무게는 피해를 주고 있습니다.

- 인플레이션 기대치가 높아짐에 따라 유로존의 GDP 성장률 전망치를 소폭 하향했습니다.

*NATO Sec. Gen. Stoltenberg

- 중국의 증가하는 주장은 동맹국의 안보에 영향을 미칩니다.

- 중국은 우리의 적이 아니지만 우리는 중국이 제기하는 중대한 도전을 인식해야 합니다.

- NATO는 러시아의 위협을 받는 국가를 지원하기로 합의했습니다.

- NATO-러시아 관계는 냉전 이후 가장 낮은 수준에 있습니다.

*Fed의 Powell

- 새로운 인플레이션 압력 속에서도 물가 안정을 찾는 것이 목표입니다.

- 팬데믹 이후 경제를 움직이는 힘은 매우 다릅니다.

- 우리는 팬데믹 이전 경제로 돌아갈지 아직 모릅니다.

- 미국 경제는 양호한 상태입니다.

- 희망 성장은 긍정적으로 유지될 수 있습니다.

- 가계는 전반적으로 강한 상태이며 기업도 마찬가지입니다.

- 노동 시장은 엄청나게 강합니다.

- 경제는 통화 정책 움직임을 견딜 수 있습니다.

- 목표는 성장을 완만하게 유지하는 것입니다.

- 성장률을 낮추기 위해 금리를 인상하고, 긍정적으로 유지되기를 바랍니다.

- 강력한 노동 시장과 함께 2% 인플레이션으로 돌아갈 수 있는 경로가 있습니다. 보장 없음.

- 지난 가을 이후 시장은 대체로 연준의 방향과 잘 일치했습니다.

- 시장은 투자자들이 연준의 목표를 이해하고 있음을 보여주고 있습니다.

- 매우 강한 수요가 수직 공급 곡선에 부딪쳤습니다.

- 달러 강세는 여백에서 디스인플레이션입니다.

- 우리는 달러 수준에 대한 책임이 없습니다.

- 돌이켜보면 공급측 타이밍 문제가 잘못되었습니다.

- 우리는 공급 측면에서 더 똑똑해지기 위해 열심히 노력하고 있습니다.

- 확실히 탈세계화의 위협이 있습니다.

*ECB의 Lagarde 총재

- 낮은 인플레이션 환경으로 돌아갈 가능성은 낮습니다.

- 인플레이션 기대치는 이전보다 훨씬 높습니다.

- 서비스 회복이 진행 중이며 경제를 지원하고 있습니다.

- 재정 지원이 일시적인 목표가 되기를 바랍니다.

- 저는 재정 정책이 광범위한 인구 집단이 아니라 가장 취약한 계층을 지원하는 것을 목표로 하기를 바랍니다.

- 인플레이션을 잘못 이해한 것은 ECB만이 아닙니다.

- 유로존 구조에 내재된 분열 위협.

*Fed's Mester

- 우리는 올해 약간의 느린 성장을 보게 될 것입니다.

- 인플레이션을 낮추기 위해서는 금리 인상이 매우 필요합니다.

- 우리는 내년에 미국 금리를 4% 이상으로 보고 싶습니다.

- 지금 당장은 75bp를 지지할 것 같습니다.

- 주택 시장이 다소 둔화될 것으로 예상합니다.

- 미국 인플레이션은 지금부터 더 오를 수 있습니다.

- 미국 노동 시장은 믿을 수 없을 정도로 빡빡하고 임금을 인상하고 있습니다.

- 나는 미국 경제의 침체를 예상하지 않습니다.

- 휘발유와 식품의 가격 변동은 가계 인플레이션 기대치에 큰 영향을 미칠 수 있습니다.

- 인플레이션 기대치가 고정되지 않으면 통화 정책은 인플레이션을 목표로 되돌리기 위해 더 강력하게 행동해야 합니다.

- 중앙 은행은 인플레이션을 낮추기 위해 단호하고 의도적으로 행동해야 합니다.

- 미국에는 기업과 가계의 장기 인플레이션 기대치가 계속 상승할 위험이 있습니다.

- 미국 GDP QoQ 최종 실제 -1.6%(예상 -1.5%, 이전 -1.5%)

- 미국 GDP 디플레이터 최종 실제 8.3%(예상 8.1%, 이전 8.1%)

- 미국 PCE 가격 최종 실제 7.1%(예상 -, 이전 7.0%)

- 미국 핵심 PCE 가격 최종 실제 5.2%(예상 5.1%, 이전 5.1%)

- 미국 EIA 원유 재고(6월 24일) 실제 -2.762백만(예상 -0.95백만, 이전 -)

- 미국의 원유 생산량은 2020년 4월 이후 최고치인 1,210만 BPD로 증가했습니다.

- 미국 주간 원유 재고는 6월 17일까지 4억 1,830만 배럴로 40만 배럴 감소했습니다.

- 미국 주간 휘발유 재고는 6월 17일까지 150만 배럴 증가한 2억 1900만 배럴입니다.

- 공포지수 : 25

항상 글 읽어주셔서 감사합니다. (꾸벅)

'씸플 요약' 카테고리의 다른 글

| 07.01 증시요약, 나스닥+0.9%, 반도체 섹터 비상 (2) | 2022.07.02 |

|---|---|

| 06.30 증시요약, 나스닥-1.33%, PCE발표 및 6월 마무리 (4) | 2022.07.01 |

| 06.28 증시요약, 나스닥 -3.05%, 다시 폭락.. 무슨 일이? (4) | 2022.06.29 |

| 06.27 증시요약, 나스닥 -0.88%, 다시 올라오는 유가 (6) | 2022.06.28 |

| 06.18~06.24 순매수 TOP10 (2) | 2022.06.25 |

댓글