안녕하세요?

Stock Simple, 씸플입니다.

하루 증시 간단 요약, 씸플요약입니다.

원하시는 섹터, 회사 있으시면 댓글 달아주시면 확인 후 추가하겠습니다.

🔥FOMC🔥

🚀실적발표🚀

⭐이슈⭐

- 미중 관계가 악화되면서 바이든 전 부통령은 목요일 시진핑 중국 국가주석과 만날 예정이다.

- 옐런 미국 재무장관과 자하위 영국 재무장관은 우크라이나에 대한 예산 지원을 가속화할 필요성과 러시아에 부과된 이전 제재를 강화할 기회에 대해 논의했습니다.

- 옐런 미 재무장관은 전쟁이 세계 에너지 가격에 미치는 영향을 완화하기 위해 러시아산 원유 가격 상한제를 제안했다.

- 이란과 러시아, 오만과 파키스탄에 대한 가스 수출을 위해 협력 - Tasnim.

- 미국 재무부: 미국 재무부 차관 Sec. Adeyemo는 브뤼셀 및 유럽 위원회(European Commission)의 상대방과 만나 러시아 석유 가격 상한선과 러시아에 부과된 제재를 강화할 기회에 대해 논의했습니다.

- G7 고위 관리: G7 국가들은 12월 5일까지 러시아산 원유 가격 상한제를 시행하는 것을 목표로 하고 있습니다.

- 주문에 따르면 우크라이나를 통한 러시아 가스가 목요일에 76% 감소할 예정입니다.

- 바이든의 의사: 바이든의 코로나 검사는 음성입니다.

- 라우스 백악관 경제보좌관: 바이든 전 부통령은 중국 관세에 대해 아직 결정을 내리지 않았습니다.

- 블링켄 미 국무장관: 라브로프 러시아 외무장관에게 러시아가 우크라이나의 점령 지역을 합병해서는 안 된다고 경고하겠습니다.

- Rudenko 러시아 외무차관 : 러시아 농산물 수출에 대한 장애물이 즉시 제거되지 않으면 곡물 거래가 붕괴될 수 있습니다 - Ifax.

*FOMC

- 정책에 찬성하는 연준의 투표는 만장일치였습니다.

- 고용 성장이 강했고 실업률이 낮게 유지되었습니다.

- 대차대조표 축소는 9월에 예상대로 진행될 것이며 월간 결손금 한도는 MBS의 경우 350억 달러, 국채의 경우 600억 달러로 증가합니다.

- 최근 지출 및 생산 지표가 완화되었습니다.

- 인플레이션은 팬데믹 관련 불균형, 더 높은 식품 및 에너지 가격, 광범위한 가격 압력으로 인해 높은 수준을 유지했습니다.

- 우리는 적절하게 정책을 변경할 준비가 되어 있습니다.

- FOMC는 인플레이션을 목표치인 2%로 되돌릴 것을 강력히 약속합니다.

- FOMC는 인플레이션 위협에 대해 매우 우려하고 있습니다.

- 우크라이나 전쟁은 인플레이션에 추가적인 상승 압력을 가하고 세계 경제 성장에 부담을 주고 있습니다.

- 연준은 지속적인 인상이 예상되면서 주요 야간 금리를 2.25%-2.50%로 75bp 인상했습니다.

- 연방기금 금리 선물은 75bp 인상 후 12월에 3.4%의 연방기금 금리를 예상하고 있습니다. 2022년 남은 기간 동안 107bp 긴축이 예상됩니다.

*Fed의 Powell

- 인플레이션을 낮추는 것이 필수적입니다.

- 소비자 지출 증가세가 크게 둔화되었습니다.

- 우리는 대차대조표를 상당히 줄이는 과정을 계속하고 있습니다.

- 노동 수요는 매우 강하지만 공급은 여전히 억제되어 있습니다.

- 고용 성장은 느리지만 여전히 견실합니다.

- 또 다른 비정상적으로 큰 금리 인상이 적절할 수 있습니다. 이는 데이터에 달려 있습니다.

- 더 많은 놀라움이 기다리고 있을 수 있습니다.

- 통계를 감안할 때 75bps가 올바른 결정이었습니다.

- 이러한 최근의 인상은 규모가 크고 신속하게 이루어졌으며 완전한 효과는 아직 느껴지지 않았습니다.

- 우리는 올해 말까지 적당히 제한적인 수준에 도달하기를 원한다고 생각합니다. 즉, 3%에서 3.5%입니다.

- FOMC는 2023년에 금리 인상을 예상하고 9월에 업데이트할 예정입니다. 9월까지 더 많은 인플레이션 데이터가 준비될 것입니다.

- 나는 미국이 현재 경기 침체에 있다고 생각하지 않습니다.

- 우리는 현재 중립적이며 언젠가는 속도를 늦출 필요가 있습니다.

- 우리는 금리 인상을 늦추는 점에 대해 결정을 내리지 않았습니다.

- 우리는 CPI와 PCE 데이터를 모두 볼 것이지만 PCE가 인플레이션의 가장 좋은 척도라고 생각합니다.

- 금요일 고용 비용 지수가 핵심 신호가 될 것입니다.

*이탈리아 생태전환부 장관

- 2024년 하반기부터 러시아 가스 공급으로부터 독립 가능

- 석탄 사용을 즉시 중단하지 않고 최소 1년 동안 계속 사용할 것입니다.

- 현재 추세에 따르면 국가는 10월까지 저장 시스템을 용량의 90%까지 채울 수 있습니다.

- 산업 부문의 가스 수요를 줄이기 위한 심각한 조치가 당장 필요하지는 않습니다.

- 2023년 1월까지 첫 번째 부유식 LNG 플랜트를 가동하고 2023년 말까지 두 번째 플랜트를 가동하는 것이 필수적입니다.

- 다른 가스 공급원이 악화되면 더 엄격한 절약 계획을 채택할 수 있지만, 당분간은 에너지 안보가 보장됩니다.

- 독일과의 에너지 연대를 위해서는 다국가의 노력이 필요하다는 것은 분명합니다.

- 나는 내년 겨울에 대규모 가스 배급이 필요하지 않을 것이라고 생각합니다.

*Fitch

- 비용 효율적인 프로젝트가 EMEA 석유 및 가스 메이저에 의해 위임됨에 따라 2022년에도 높은 수준을 유지하지만 2023년에 하락하기 시작할 것으로 예상합니다.

- 2022년 하반기에는 자본 할당, 비용 인플레이션, 잠재적 수요 파괴가 EMEA 석유 및 가스 회사의 핵심 초점 영역이 될 것입니다.

- 유럽 가스 시장은 적어도 2022년 하반기와 2023-2024년에는 가격 상승으로 타이트한 상태를 유지할 것으로 예상합니다.

*독일

- 독일 정부 대변인: 독일 정부는 Gazprom에서 가스 공급을 추가로 줄이는 것을 인정하지만 계약상의 의무가 준수되지 않고 있습니다.

- 숄츠 독일 총리 대변인: 가스 공급 중단에 대한 기술적 이유는 없습니다.

- 독일 경제부 대변인: 구제금융 하에 Uniper에 제공되는 자금은 일정 기간 동안 지속되어야 하며, 이는 높은 가스 가격을 상쇄할 수 있는 충분한 자금입니다.

- 독일 재무장관 린드너 : 저는 원자력 에너지 사용에 열려 있습니다. 우리는 전력 부족을 피해야 합니다.

- 내년에 전력 수요가 증가할 것으로 예상합니다.

*JP Morgan

- 유로존 경제 전망을 하향 조정했으며 2022년 4분기와 2023년 1분기 GDP 수축으로 인해 완만한 경기 침체가 예상됩니다.

- ECB 금리 예측을 하향 조정했으며 이제 중앙 은행은 이전의 75bp에서 연말까지 50bp의 인상을 제공할 것으로 예상합니다.

*크렘린

- Gazprom은 신뢰할 수 있는 공급업체로 남아 있지만 제재로 인해 외국 장비를 서비스할 수 없는 경우 공급을 보장할 수 없습니다.

- Gazprom은 가능한 한 많은 가스를 유럽에 공급하고 있습니다.

*Twitter

- 2022년 2분기에 트위터는 채용을 상당히 늦췄습니다. $TWTR

- 2021년 및 2022년 H2에는 광고 수익과 같은 거시적 요인이 부정적인 영향을 미쳤으며 향후에도 부정적인 영향을 미칠 수 있습니다.

- 트위터는 사무실 변경으로 인한 해고를 계획하지 않습니다. Twitter는 비용 절감을 위해 전 세계적으로 백오피스 공간을 축소합니다. $TWTR

*Deese 백악관 고문

- 중국 관세가 적극적으로 고려되고 있습니다.

- 현재 적자 축소를 시행하는 것은 연준이 달성하려는 것을 보완할 것입니다.

- 소비자 카테고리 지출은 안정적이지만 서비스 지출이 줄어들면서 구성이 바뀌고 있습니다.

- 경제의 여러 기업이 재고를 과도하게 주문했을 수 있습니다.

- 전략 비축유 방출에 대한 원래 6개월 기한을 연장할 의도는 없습니다.

*반도체

- 하원 공화당 소수당 원내대표인 McCarthy는 칩 법안인 Punchbowl에 반대합니다.

- Peters 상원의원: 나는 칩 법안이 큰 차이로 통과될 것이라고 믿습니다.

- 미국 상원은 반도체 제조를 촉진하기 위한 수십억 달러 계획을 통과시키기에 충분한 표를 가지고 있지만 투표는 여전히 진행 중입니다.

- 상원은 미국 반도체 산업에 520억 달러를 지원하기로 표결하고 그 결정은 칩 법안을 하원으로 보냅니다.

- 미국 상원은 760억 달러의 보조금과 세제 혜택을 미국 반도체 제조업체에 부여하는 법안을 승인했으며 이 법안은 하원에 회부되었습니다.

- 미 민주당 하원 다수당 대표인 Hoyer: 목요일에 하원은 상원에서 통과된 칩 법안에 대해 투표할 것입니다.

*중국 국가 에너지 관리국 관리

- 우리는 정전이 없다는 결론을 내릴 것입니다.

- 2022년 하반기에 에너지 소비 성장이 가속화될 것으로 예상합니다.

- 천연 가스 저장 용량이 2021년부터 2025년 말까지 두 배로 증가할 것으로 예상합니다.

*EIA

- EIA 주간 정유 가동률은 1.5% 하락한 92.2%입니다.

- EIA 주간 제품 수입량은 50,000bpd에서 212만 bpd로 감소했습니다.

- 미국 원유 수출이 455만 배럴로 사상 최고치를 기록했습니다.

- 미국 SPR 원유 재고는 지난주 1985년 6월 이후 최저점으로 떨어졌습니다.

- CME Fed Watch :

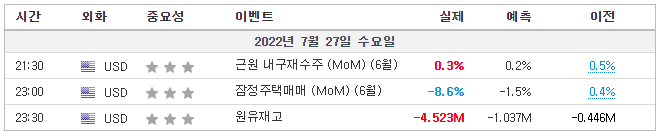

- 미국 내구재 실제 1.9%(예상 -0.4%, 이전 0.8%)

- 미국 EIA 원유 재고 실제 -4.523백만 (예상 -1.5백만, 이전 -0.446백만)

- 미국 금리 결정 실제 2.5%(예상 2.5%, 이전 1.75%)

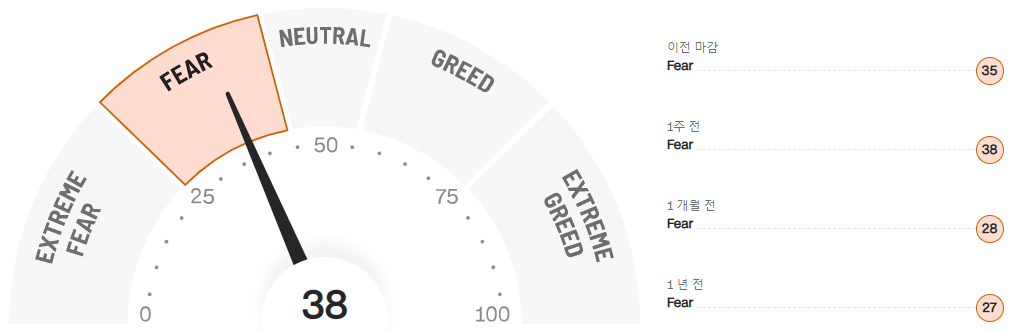

- 공포지수 : 38

항상 글 읽어주셔서 감사합니다. (꾸벅)

'씸플 요약' 카테고리의 다른 글

| GDP 발표 후 바이든, 옐런 재무장관 발언 정리 (2) | 2022.07.29 |

|---|---|

| FOMC 정리 및 파월 발언 요약 (2) | 2022.07.28 |

| 07.26 증시요약, 나스닥 -1.96%, 구글 마소 어닝미스! (2) | 2022.07.27 |

| 07.25 증시요약, 나스닥 -0.57%, 나스닥만 마이너스? (2) | 2022.07.26 |

| 7월 3주차 순매수 TOP10 정리 (2) | 2022.07.24 |

댓글