Stock Simple, 씸플입니다.

스타벅스(SBUX) 2022년 4분기 실적발표 씸플어닝입니다.

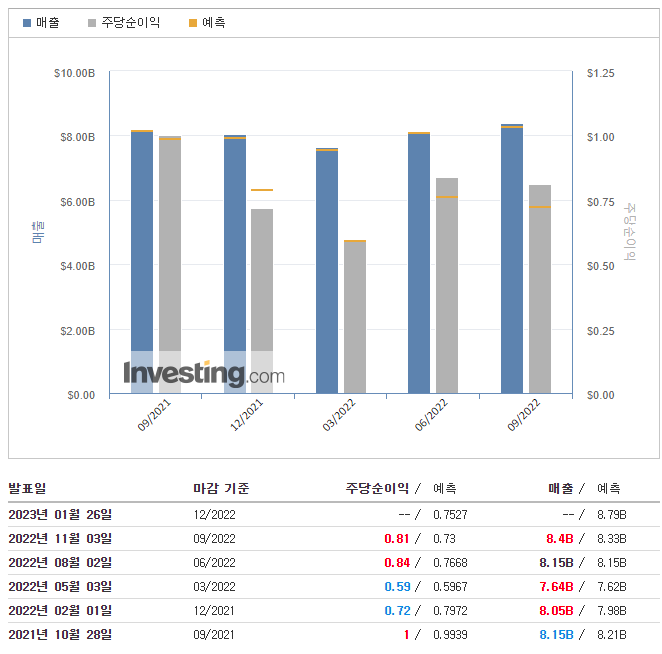

스타벅스(SBUX) 실적발표

📌매출(Revenue) : $8.40B

- YoY : $8.15B (+3.07%)

- QoQ : $8.15B (+3.07%)

- 예측 : $8.33B (+0.84%)

📌주당순이익(EPS) : $0.81

- YoY : $1.00 (-19.00%)

- QoQ : $0.84 (-3.57%)

- 예측 : $0.73 (+10.96%)

investing.com 다음분기 예측

📌매출(Revenue) : $8.79B

📌주당순이익(EPS) : $0.7527

내용

✅하이라이트

- 4분기 연결 순 매출 3% 증가, 13주 기준 11% 증가, 사상 최대인 84억 달러

- Q4 전 세계적으로 비교 가능한 매장 매출 7% 증가, 미국 내 11% 증가, 해외에서는 두 자릿수 증가(중국 제외)

- Q4 GAAP EPS 0.76달러, 비GAAP EPS 0.81달러, 9월 실적 호조로 인한 혁신 실현

- 중국, 6,000개 매장 돌파, 세계 매장 수 35,711개 돌파

- 액티브 스타벅스® 리워드 멤버십 4분기 미국 내 16% 증가한 2,870만 명

- 글로벌 비교 매장 매출 7% 증가, 주로 평균 티켓 8% 증가

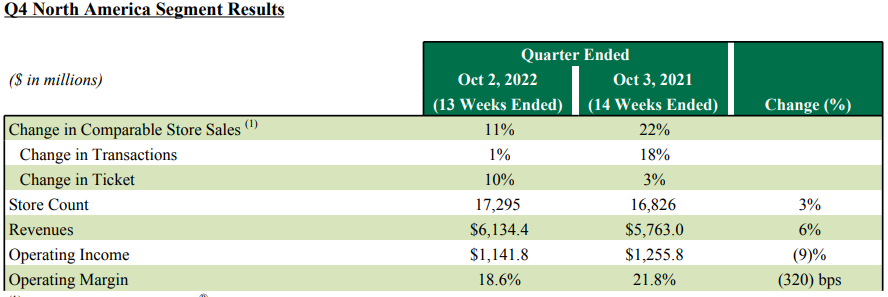

- 북미 및 미국 비교 매장 매출은 평균 티켓 10% 증가 및 비교 대상 거래 1% 증가에 힘입어 11% 증가했습니다.

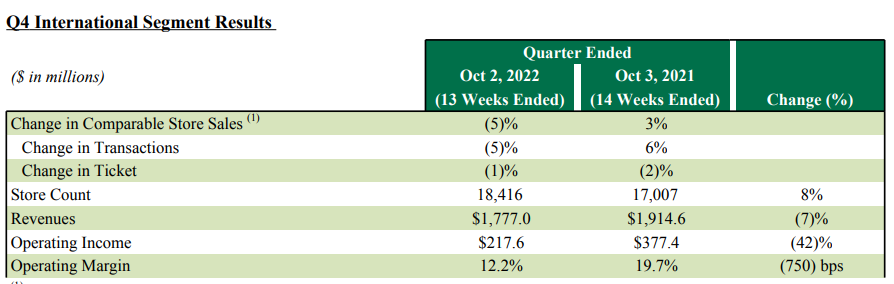

- 국제 비교 매장 판매는 비교 가능 거래의 5% 감소와 평균 티켓의 1% 감소로 인해 5% 감소했고, 중국 비교 가능 매장 판매는 비교 가능 거래의 17% 감소로 인해 16% 감소했으며, 평균 티켓의 1% 증가로 일부 상쇄되었습니다.

- 이 회사는 4분기에 763개의 신규 매장을 오픈하여 전 세계적으로 35,711개의 매장을 운영했으며, 51%는 회사 운영 및 49%는 라이센스 계약을 체결했습니다.

- 4분기 말 현재 미국 및 중국 내 매장은 미국 1만5878개, 중국 6,021개 매장으로 글로벌 포트폴리오의 61%를 차지하고 있다.

- 연결 순이익은 13주 기준으로 3% 또는 11% 증가한 84억 달러로, 외화 환산 3%의 부정적인 영향을 포함

- GAAP 운영 마진 14.2%는 주로 스토어 파트너 임금 인상, 신규 파트너 교육에 대한 지출 증가, 인플레이션 압력, 중국 내 COVID-19 제한과 관련된 매출 디레버리지와 함께 투자와 노동력 증가에 힘입어 전년도 18.2%보다 400베이시스 포인트 감소했습니다. 주로 북미에서의 전략적 가격 책정 및 중국 이외의 시장에서의 판매 레버리지

- 비GAAP 영업마진 15.1%는 전년도 19.5%에서 13주 기준 18.9%로 감소했습니다.

- GAAP 주당 이익은 0.76달러로 전년도의 1.49달러보다 감소했습니다.

- 비GAAP 주당 이익은 0.81달러로 전년도의 0.99달러에서 13주 기준으로 0.89달러까지 떨어졌다.

- 스타벅스 리워드 로열티 프로그램 90일 미국 활동회원 2870만명으로 전년 대비 16% 증가

'씸플 어닝' 카테고리의 다른 글

| 오픈도어(OPEN) 2022년 3분기 실적발표💥 (0) | 2022.11.04 |

|---|---|

| 로쿠(ROKU) 2022년 3분기 실적발표💥 (0) | 2022.11.04 |

| 페이팔(PYPL) 2022년 3분기 실적발표💥 (2) | 2022.11.04 |

| 퀄컴(QCOM) 2022년 4분기 실적발표💥 (0) | 2022.11.03 |

| 화이자(PFE) 2022년 3분기 실적발표👍 (0) | 2022.11.02 |

댓글