Stock Simple, 씸플입니다.

델타항공(DAL) 2022 Q2 실적발표 씸플어닝입니다.

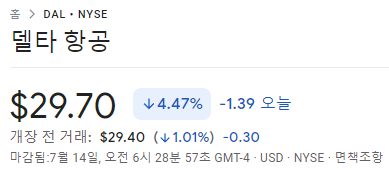

델타항공(DAL) 어닝

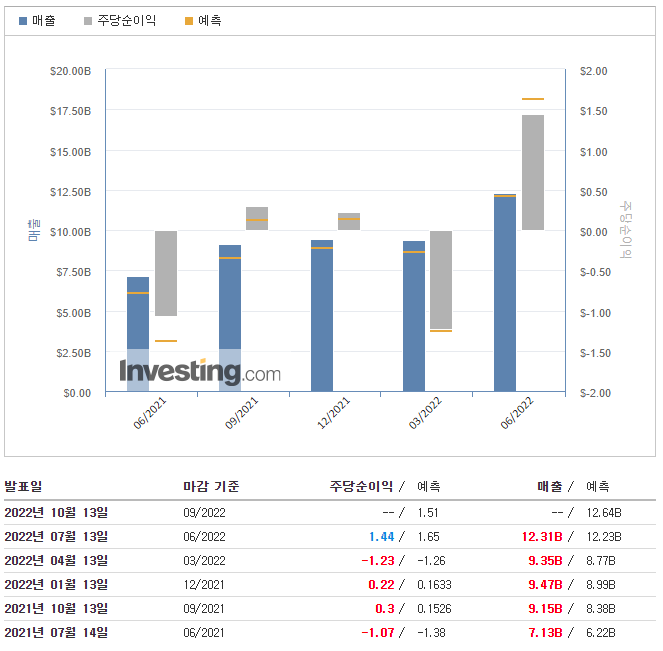

매출(Revenue) : $12.31B

- YoY : $7.13B (+72.65%)

- QoQ : $9.35B (+31.66%)

- 예측 : $12.23B (+0.65%)

주당순이익(Non-GAAP EPS) : $1.44

- YoY : -$1.07 (+234.58%)

- QoQ : -$1.23 (+217.07%)

- 예측 : $1.65 (-12.73%)

investing.com 다음분기 예측

매출(Revenue) : $12.64B

주당순이익(Non-GAAP EPS) : $1.51

전망

*6월 분기 수익 환경 및 전망

"6월 분기에 네트워크 전체의 수요가 증가함에 따라 연료 가격 상승을 만회하고 99%의 조정된 수익 회복을 실현했으며, 유닛 수익은 2019년에 비해 20.5% 증가했습니다.

또한 아메리칸 익스프레스 공동 브랜드 보수는 2019년 6월 분기보다 35% 증가한 기록적인 분기였습니다.이는 브랜드 선호도가 높아지고 수익 기반이 더욱 다양해졌음을 반영합니다."라고 델타의 Glen Hauenstein 사장은 말했습니다.

"예약이 지속적으로 강세를 보이고 있기 때문에 총 단위 매출 증가율이 순차적으로 개선되면서 9월 분기 매출은 2019년에 비해 1~5% 증가할 것으로 예상됩니다."

- 국내는 국제적인 가속화와 함께 회복을 주도하고 있다. 2019년 6월 분기와 비교해 국내선 승객 수익은 3% 증가했고 국제선 승객 수익은 81% 회복되었다.중남미와 대서양 연안 지역의 수익은 모두 6월에 2019년 수준을 넘어섰고 태평양 지역의 회복 속도는 한국과 호주의 재개방과 일본의 규제 완화로 의미 있는 개선을 보였다.

- 업황 회복의 진전: 국내 법인 매출*은 2019년 대비 약 80% 회복되어 3월 대비 25포인트 증가했다.이 분기의 국제 기업 매출*은 대서양 횡단 지역의 대폭적인 개선으로 2019년 대비 약 65% 회복되었습니다.이는 3월 분기에 비해 30포인트 증가한 수치입니다.최근 기업 조사 결과에 따르면 6월에 미국행 항공편의 출발 전 시험 요건이 없어짐에 따라 9월 분기의 해외여행에 대한 낙관적인 전망을 포함한 9월 분기의 출장에 대한 긍정적인 기대를 나타내고 있다.

- 메인 캐빈을 능가하는 프리미엄 제품: 프리미엄 제품 매출 회복이 모든 시장에서 메인 캐빈을 앞질렀다.로열티, 카고 및 MRO를 포함한 프리미엄 및 기타 다양한 수익원이 총 수익의 54%를 차지했습니다.

- 아메리칸 익스프레스사의 강력한 보수:분기에 14억달러를 받아 2019년 6월 분기와 비교해 35% 증가했으며, 1년 내내 50억달러를 돌파할 예정입니다.2019년 6월 분기에 비해 공동 브랜드 지출은 43%, 공동 브랜드 카드 취득은 15% 증가했다.

- 6월 분기 사상 최고 실적, MRO는 2019년 수준에 근접: 화물 수익은 2억7200만달러로 2019년 같은 기간에 비해 46% 증가했습니다.6월 분기의 MRO 수익은 1억7800만달러로 2019년 수준의 85%로 회복됐다.

*6월 4분기 비용 퍼포먼스와 전망

델타의 최고재무책임자(CFO) Dan Janki는 "6월 비연료 단가가 2019년에 비해 22% 상승한 것은 저용량, 판매 관련 비용 증가, 운용 신뢰성에 대한 투자 등이 영향을 미쳤다"고 말했다.

네트워크를 완전하게 확장해, 운용을 델타의 높은 스탠다드로 되돌리기 때문에, 유닛 코스트를 큰폭으로 향상할 수 있다고 확신하고 있습니다.

단기적으로는 신뢰성 회복을 우선시하기 때문에 연간 비연료 유닛 비용은 5포인트 적은 용량으로 이전 계획보다 약 8포인트 높은 수준을 유지할 수 있습니다."

- 6월 분기의 영업비 123억달러와 조정된 총 영업비 109억달러는 모두 순차적으로 21% 증가했습니다.

- 조정된 75억달러의 비연료 비용은 주로 용량 증가로 인해 10%씩 증가했습니다.

- 2019년 6월 분기와 비교하여 조정된 비연료 CASM은 용량 18%로 22% 증가했습니다.

- 조정된 연료 가격인 갤런당 3.82달러는 순차적으로 37% 올랐다.2019년 6월 분기와 비교해 시장 가격은 94% 상승했습니다.

- 정제소 운영 수익 2억6천900만 달러로 조정된 갤런당 연료 가격에서 갤런당 31센트의 이익을 얻었습니다.

- ASM 1,000대당 갤런으로 정의된 연비는 14.6으로 2019년에 비해 4.2% 향상되었습니다.

내용

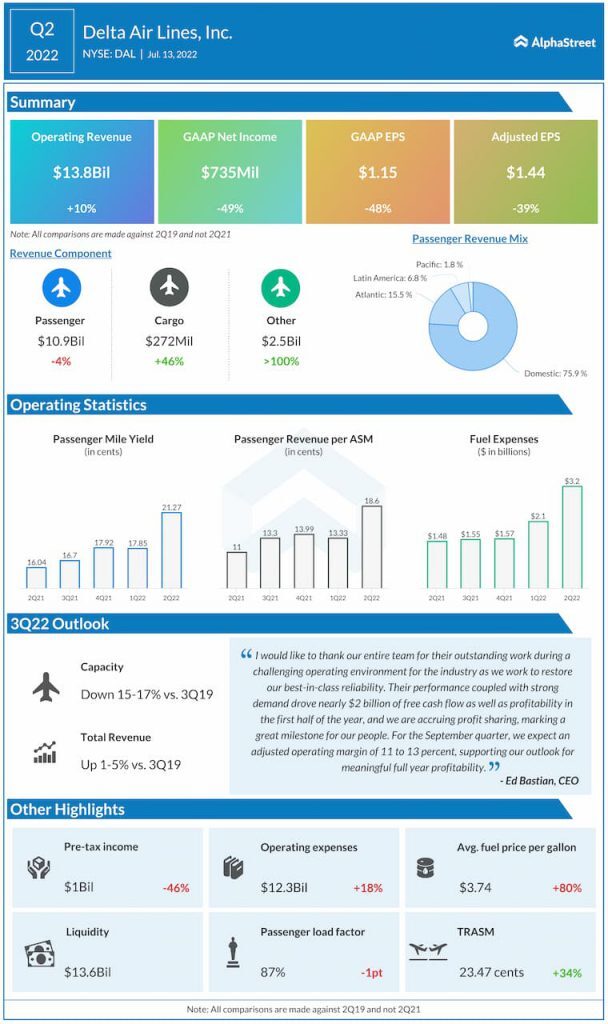

*2022년 6월 분기 GAAP 재무 결과

- $13.8 billion의 영업수익

- 영업이익 $1.5 billion, 영업이익률 11.0%

- 주당 이익 $1.15

- 영업현금흐름 $2.5 billion

- 채무 및 금융 리스 총액 $24.8 billion

*2022년 6월 분기 조정된 재무 결과

- 운영 수익 $12.3 billion, 용량 82% 복구로 2019년 6월 분기 대비 99% 회복

- 영업이익 $1.4 billion, 영업이익 11.7%로 2019년 이후 두 자릿수 증가율 1분기

- 주당 이익 $1.44

- 비즈니스에 $864 million 투자 후 $1.6 billion의 현금흐름 자유화

- $1.0 billion의 채무 및 금융리스 의무에 대한 지불

- $13.6 billion의 유동성과 전매 $19.6 billion 조정 순 채무.

항상 글 읽어주셔서 감사합니다. (꾸벅)

'씸플 어닝' 카테고리의 다른 글

| JP모건(JPM) 2022 Q2 실적발표 (2) | 2022.07.14 |

|---|---|

| TSMC(TSM) 2022 Q2 실적발표 (2) | 2022.07.14 |

| 펩시코(PEP), 2022 Q2 실적발표 (0) | 2022.07.13 |

| 마이크론(MU) 2022 Q3 실적발표 (4) | 2022.07.01 |

| 나이키(NKE) 2022 Q4 실적발표 (2) | 2022.06.28 |

댓글