안녕하세요?

Stock Simple, 씸플입니다.

하루 증시 간단 요약, 씸플요약입니다.

원하시는 섹터, 회사 있으시면 댓글 달아주시면 확인 후 추가하겠습니다.

⭐이슈⭐

- 가스 공급 감소, 에너지 가격 추가 인상, 공급망 문제 지속 및 전반적인 불확실성으로 인해 하반기 독일 경제에 대한 전망이 상당히 나빠질 것입니다.

- 러시아의 Transneft: 우크라이나는 Druzhba 파이프라인 - RIA를 통한 러시아 석유 운송에 대한 지불을 수신했음을 확인했습니다.

- 미국은 첨단 반도체 및 가스터빈 엔진 기술에 대한 수출 규제를 강화했습니다.

- Nord Stream 파이프라인은 이전에 급락한 후 최대 1,450만 kwh/h로 흐릅니다.

- 체코로 가는 Druzhba 파이프라인을 통한 러시아 석유 흐름은 오늘 18:00 GMT를 재개합니다

- Chevron: 멕시코만에서 폐쇄된 유전을 다시 시작하고 있습니다. 합작 투자 USG Amberjack 송유관이 백업됩니다.

- Pelosi 하원의장: 우리는 펌프의 휘발유 가격이 계속 하락하도록 해야 합니다.

- 시진핑(習近平) 중국 국가주석이 11월 동남아를 방문하고 바이든과 만날 준비를 하고 있다.

- Peloton은 800명을 해고하고 배달을 아웃소싱하고 매장을 폐쇄할 예정입니다. 그들은 2023년에 상당수의 매장을 폐쇄하기 시작할 것입니다.

- Shell은 Amberjack 파이프라인이 현재 작동 중이며 연결된 캐리어에 감소된 용량으로 흐르고 있다고 보고합니다.

📌미국 인도-태평양 조정관 캠벨

- 중국은 우리와 통신 라인을 재개해야 합니다.

- 미국은 우리의 주둔, 자세 및 훈련이 중국의 보다 도발적이고 불안정한 행동에 비례하도록 할 것입니다.

- 중국은 펠로시의 방문을 핑계로 대만에 대한 압박 캠페인을 시작하고 현상을 바꾸려고 시도했습니다.

📌러시아 Rosneft

- Druzhba 파이프라인에서 Rostock 항구로 공급을 이전하면 용량이 50% 감소합니다.

- PCK Schwedt 정유 공장을 러시아 석유에서 전환하면 정제 제품 구매자의 가격이 더 높아집니다.

📌Fed's Daly

- 인플레이션 수치는 약간의 진전을 보여주지만 승리는 아닙니다.

- 인플레이션이 너무 높아서 반드시 내려야 합니다.

- 금리 인상의 규모는 데이터 포인트에 의존하지 않습니다.

- 기준 사례는 9월의 0.5포인트 증가입니다.

- 저는 9월에 75bp의 금리 인상이 필요하다고 생각합니다.

- 연준은 계속해서 데이터를 기반으로 금리 결정을 내려야 합니다.

- 우리는 경기 침체의 위험에서 아직 멀었습니다.

- 가장 심각한 경제적 위험은 과도한 인플레이션입니다.

- 현재 인플레이션 기대치는 확고하게 고정되어 있습니다.

- 장기 인플레이션은 여전히 빠르게 상승하고 있는 핵심 서비스에 의해 주도됩니다.

- 인플레이션이 너무 높으며, 아직 해야 할 일이 많습니다.

- 우리는 연준의 금리 인상이 좋은 영향을 미치고 있다는 증거를 보고 있습니다.

- 나는 더 느린 경제를 원하지만 경기 침체는 없습니다.

- 경제 상황이 타이트하게 유지되기를 바랍니다.

- 노동 시장을 뒤집고 싶지 않기 때문에 50bp 인상이 합리적입니다.

- 내 생각에는 금리가 내년에 더 제한적일 것입니다.

- 연말까지 정책 금리가 3.4%가 될 것으로 예상합니다.

- 글로벌 성장은 동시 정책 긴축으로 인해 둔화되고 있습니다.

- 인플레이션을 줄이는 것이 중요합니다.

📌Fed's Barkin

- 금리를 인상하면서 대차대조표를 줄이는 데 어려움이 없습니다.

- 연준의 대차대조표 축소는 약간의 긴축 효과가 있을 것입니다.

- 모든 경기 침체가 대공황과 같은 것은 아닙니다.

- 1970년대의 첫 번째 교훈은 금리를 인상하지 않고 인하했다가 다시 인상하지 않는다는 것입니다.

- 고급 서비스에 대한 수요는 여전히 강합니다.

- 재정 상태에 관해서는 실질 금리를 보고 긍정적이기를 바랍니다.

- 금리 인상은 타이트한 노동 시장과 일치하지 않을 것입니다.

- 상품 가격, 공급망 문제 및 수요가 인플레이션을 주도하고 있습니다.

- 경제는 근본적으로 건전합니다.

- 수요가 확실히 완화되고 있습니다.

- 금리를 제한적인 영역으로 가져오기 위해 더 많은 것이 있습니다.

- 인플레이션이 당분간 목표치에 머물기를 바랍니다.

- 2% PCE에서 인플레이션을 보고 싶습니다.

📌Fitch Ratings

- 중국 머니마켓 펀드 시장은 계속 성장할 것입니다.

- 팬데믹 관련 통제가 완화되면서 하반기 중국의 관광 지출이 회복될 것으로 예상합니다.

- 공급망 압력을 완화하면 핵심 상품 인플레이션을 낮추는 데 도움이 될 수 있습니다.

- 최근 글로벌 공급망 압력의 개선은 고무적입니다.

- 중국의 COVID 제로 정책으로 인해 글로벌 공급망에 대한 우려가 계속되는 반면 유럽의 가스 배급은 산업 공급망을 손상시킬 수 있습니다.

- 글로벌 공급망 혼란이 풀리기 시작하면서 가까운 장래에 핵심 상품(에너지 제외) 인플레이션이 낮아질 가능성이 높아졌습니다.

📌Bank of America

- 주식 펀드는 주중에서 수요일까지 71억 달러의 유입을 받습니다. 미국 주식은 8주 만에 최대 규모인 110억 달러의 유입을 받았습니다.

- 미국 성장주는 2021년 12월 이후 최대 주간 유입량($25억)을 기록했습니다. 또한 8주 만에 가장 큰 기술 부문 유입($0.6bn)

- 투자자들은 인플레이션 감소를 보고 있습니다. 미국 팁 유출 5주차에 06억 달러 손실(2020년 4월 이후 가장 긴 연속).

- Bull & Bear 지표는 9주 연속 최대 하락세를 유지하고 있습니다.

📌중국

- 중국 증권 규제 기관: 기업들은 상업적인 이유로 미국에서 상장폐지하기로 결정했습니다.

- 중국 국영 대기업이 감사 논란 속에 미국에서 상장폐지할 계획이다.

- 중국 CATL: 현지 파트너사와 손을 잡고 유럽에 배터리 소재 설비를 구축하는 방안도 검토 중이다.

- 미국 수출 가격 전월 대비 -3.3% (예상 -1%, 이전 0.7%)

- 미국 수입 가격 전월 실적 -1.4%(예상 -1%, 이전 0.2%)

- University Michigan 예상 예비 실제 54.9(예상 48.5, 이전 47.3)

- University Michigan Sentiment Prelim Actual 55.1(예측 52.5, 이전 51.5)

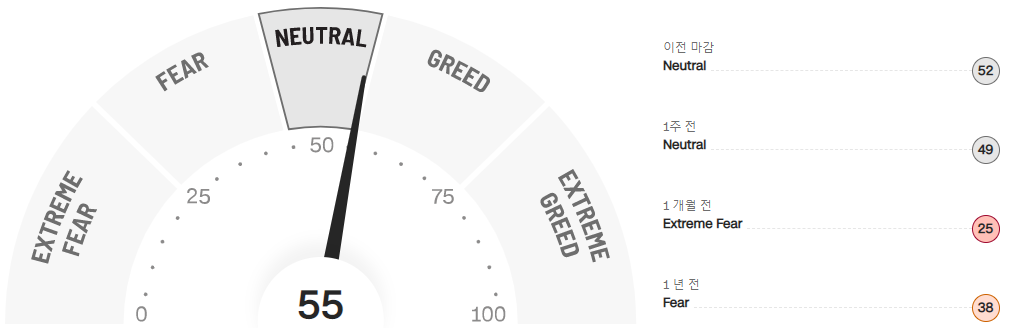

- 공포지수 : 55

항상 글 읽어주셔서 감사합니다. (꾸벅)

'씸플 요약' 카테고리의 다른 글

| 8월 2주차 순매수 TOP10 정리 (4) | 2022.08.15 |

|---|---|

| 8월 2주차 섹터별 주간 수익률 정리 (2) | 2022.08.15 |

| 08.11 증시요약, 나스닥 -0.58%, PPI는 하락, 시장은 주춤 (0) | 2022.08.12 |

| 08.10 증시요약, 나스닥 +2.89%, CPI 하락에 급반등 (1) | 2022.08.11 |

| 08.09 증시요약, 나스닥 -1.19%, 반도체 섹터 급락 (2) | 2022.08.10 |

댓글