Stock Simple, 씸플입니다.

쇼피파이(SHOP) 2022년 3분기 실적발표 씸플어닝입니다.

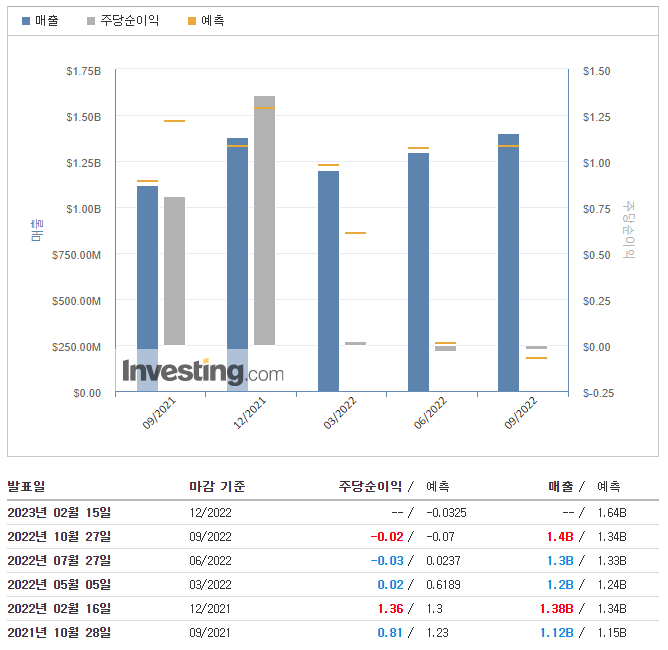

쇼피파이(SHOP) 실적발표

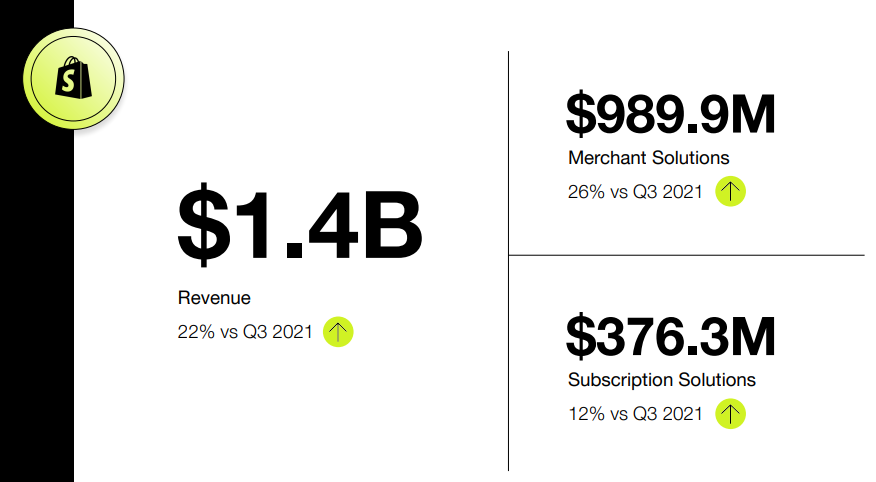

📌매출(Revenue) : $1.40B

- YoY : $1.12B (+25.00%)

- QoQ : $1.30B (+7.69%)

- 예측 : $1.34B (+4.48%)

📌주당순이익(EPS) : -$0.02

- YoY : $0.81

- QoQ : -$0.03 (+33.33%)

- 예측 : -$0.07 (+71.43%)

investing.com 다음분기 예측

📌매출(Revenue) : $1.64B

📌주당순이익(EPS) : -$0.0325

가이던스

✅2022년 가이던스

- GMV 성장은 우리의 옴니채널 역량에 힘입어 4분기에도 더 넓은 미국 소매시장을 계속해서 능가할 것입니다.

- 머천트 솔루션 매출 증가율은 2022년 전체 매출 증가율의 2배 이상입니다.

- GMV와 2022년 총수입은 2021년과 유사하게 4개 분기에 걸쳐 보다 고르게 분배될 것이다.

- 전체 매출에 기여하는 머천트 솔루션의 규모가 더 커지고 Deliverr의 희석된 영향 때문에 총 이익 달러 성장은 수익 성장을 의미 있게 따라갈 것입니다.

- 우리는 계속해서 4분기 운영비 증가율이 3분기부터 순차적으로 둔화될 것으로 예상하고 있습니다.

- 우리는 1년 내내 조정된 영업 손실을 계속 예상하고 있습니다. 4분기에는 업데이트된 전망에 따라 3분기 조정된 영업손실 금액과 상당히 비슷한 조정된 영업손실 금액이 예상됩니다.

📌Revenue

- 분기별 분포가 더 고르게 분포(2021년과 유사)

- 머천트 솔루션 매출 증가 > 서브스크립션 솔루션 매출 증가율 2배

📌Gross profit

- 머천트 솔루션과 딜리버러의 더 큰 혼합으로 인한 매출 증가를 추적하기 위한 총 이익 달러 증가, 희석될 것으로 예상됩니다.

📌Operating expense

- 운영 비용 증가 속도가 느려지는 한 해 종료

📌Adjusted operating loss

- 미래장기성장을 위한 재투자연도

✅Q4/22 관련 추가 해설

📌납품업체 인수

- 매출 증가에 대한 적극적 대응

- 총이익률에 대한 희석

- +450명의 직원

📌22/4분기 조정된 영업 손실 고려 사항

- 보상구조변경

- 4분기 조정된 영업손실 금액과 비슷하도록 조정된 영업손실 금액

내용

✅하이라이트

- 총수입은 전년 대비 22% 증가한 14억달러로 2021년 3분기 외화 대비 미 달러화가 크게 강세를 보인 점을 감안하면 약 2%포인트의 부정적인 영향을 받았다. 3년 기준으로 총 수익 CAGR은 52%였다.

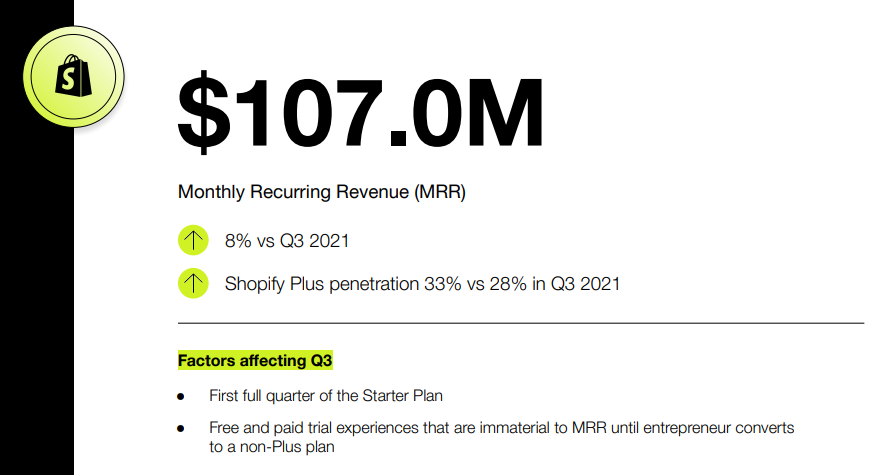

- 2022년 9월 30일 기준 월간 경상 수익(MRR)은 전년 대비 8% 증가한 1억 7000만 달러를 기록했다. 플랫폼의 Shopify Plus 가맹점 수와 POS Pro를 활용한 수천 개의 추가 소매점의 전년 동기 대비 상승은 분기에 출시된 무료 및 유료 체험의 영향으로 일부 상쇄되었습니다. 이러한 평가판 프로그램은 해당 상인들이 당사의 비 Plus 구독 중 하나로 전환하기 전까지는 MRR에 중요하지 않습니다. Shopify Plus는 2021년 9월 30일 기준 MRR의 28%에 비해 MRR의 33%인 3510만 달러를 기여했습니다.

- Subscription Solutions 수익은 MRR의 성장과 2021년 3분기 중반 파트너에게 연간 첫 번째 백만 달러까지 무료로 판매하기 위한 조건 변경으로 인해 전년 대비 12% 증가한 3억 7,630만 달러를 기록했습니다.

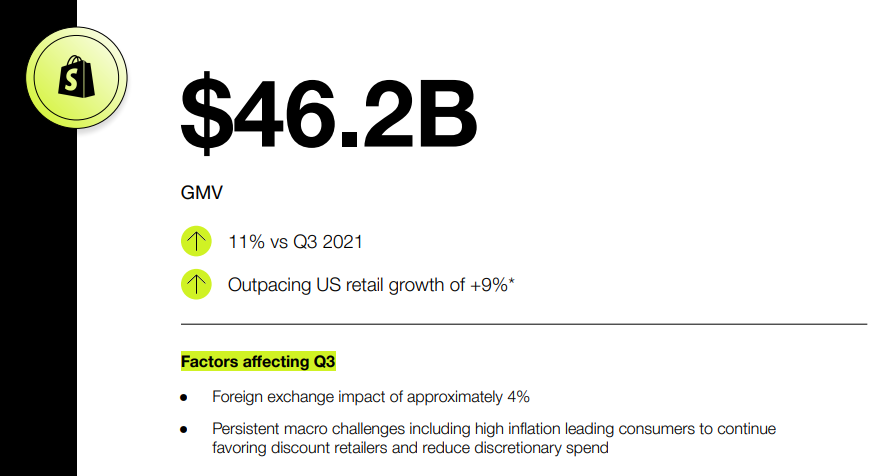

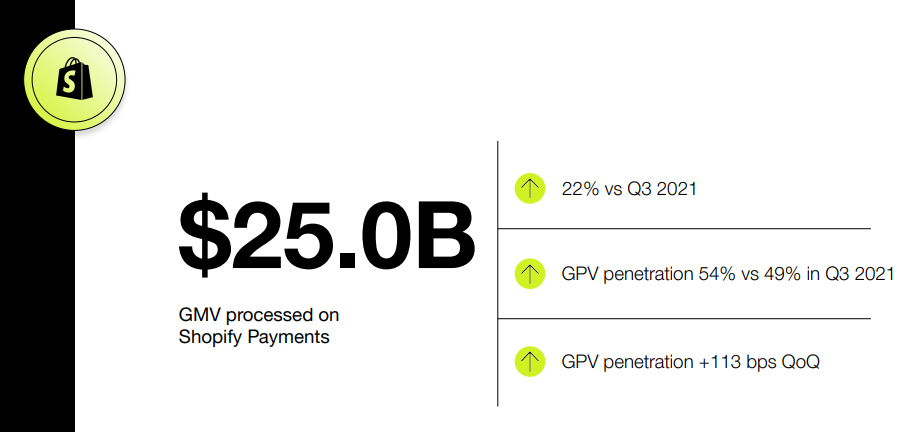

-총 상품 수(GMV)는 11% 증가한 462억 달러로 2021년 3분기에 비해 44억 달러 증가했다. 총 지급액(GPV)은 분기에 처리된 GMV의 54%를 차지하는 250억 달러로 성장했으며 2021년 3분기에는 205억 달러(49%)였다. GPV는 분기에 Shopify Plus GMV가 증가하는 Shopify Payments에 대한 상인들의 강력한 실적, 북미 및 국제적으로 새로운 상인의 채택, Shop Pay 내에서의 침투율 향상, 통합 결제를 통한 POS Pro 하드웨어의 가용성 확대로 이익을 계속 얻었습니다.

- Merchant Solutions의 매출은 GMV의 성장과 상인들이 비즈니스의 더 많은 부분을 운영하기 위해 NAT 솔루션을 계속 활용함에 따라 전년 대비 26% 증가한 9억 8,990만 달러를 기록했습니다. 성장의 주요 동인으로는 Shopify Payments, Shopify Capital 및 Shopify Markets의 GMV 보급 증가, 파트너의 매출 기여 증가, Delivery 1분기 기여 등이 있습니다. 딜리버를 제외한 머천트 솔루션 매출은 전년 대비 21% 증가했다. 머천트솔루션즈는 전년 대비 달러화 강세로 매출 증가폭이 약 3%포인트로 부정적인 영향을 받았다.

- 총이익은 6억 6,230만 달러로 전년 대비 9% 증가했는데, 이는 주로 수익이 낮은 머천트 솔루션 매출, Shopify Payments 및 DeliverY 매출의 낮은 수익, 클라우드 인프라에 대한 투자 증가를 반영했습니다. 3년 기준으로, 총 이익 CAGR은 45%였다.

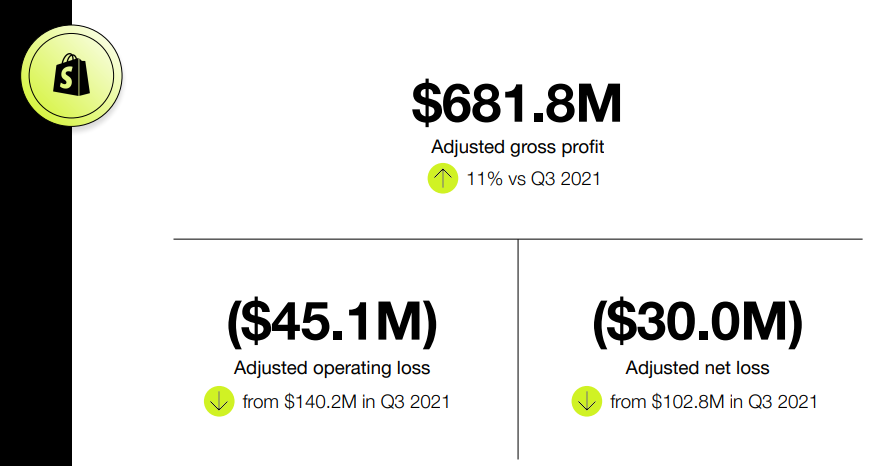

- 조정된 총이익 4달러는 전년 대비 11% 증가한 6억8180만 달러를 기록했다. 3년 기준 조정 총이익은 46%였다.

- 영업 손실은 3억 4,540만 달러(수익의 25%), 1년 전 같은 기간 동안 410만 달러(수익의 0.4%)의 손실이었다.

- 2021년 3분기 조정된 영업이익이 1억4020만 달러(수익의 12%)인 데 비해 조정된 영업손실은 4,510만 달러(수익의 3%)였다. 이러한 차이는 주로 Delivery를 포함한 인원 증가와 보상 프레임워크의 변경 사항을 반영합니다. 또한 2022년 3분기 조정된 영업손실은 지난 7월 발표된 인력감축과 관련한 퇴직금 관련 비용에서 일회성 부담금과 미결 소송사건 발생액 2건을 제외한다.

- 2021년 3분기 순손실은 1억 5,840만 달러 또는 기본주 및 희석주당 0.12달러의 손실로, 순이익은 11억 달러 또는 희석주당 0.905달러였습니다. 2022년 3분기 순손실은 주식 및 기타 투자에 대한 1억 7,190만 달러의 순이익을 포함하고 있으며 2021년 3분기 순이익은 주식 및 기타 투자에서 13억 달러의 미실현 수익을 포함하고 있습니다.

- 2021년 3분기 순손실은 기본주와 희석주당 0.02달러의 손실인 3,000만 달러였으며, 이에 비해 희석주당 0.085달러의 순이익이 조정되었습니다.

- 2021년 12월 31일 78억 달러에 비해 쇼파이는 2022년 9월 30일 49억 달러의 현금, 현금 등가물 및 시장성 증권을 보유하고 있다.

'씸플 어닝' 카테고리의 다른 글

| AMD 2022년 3분기 실적발표🔥 (2) | 2022.11.02 |

|---|---|

| 머크(MRK) 2022년 3분기 실적발표👍 (0) | 2022.10.29 |

| 핀터레스트(PINS) 2022년 3분기 실적발표🔥 (4) | 2022.10.29 |

| 애브비(ABBV) 2022년 3분기 실적발표💥 (2) | 2022.10.29 |

| 셰브론(CVX) 2022년 3분기 실적발표👍 (2) | 2022.10.29 |

댓글