넷플릭스(NFLX) 실적발표(2022년 4분기), 씸플어닝입니다.

✅실적발표

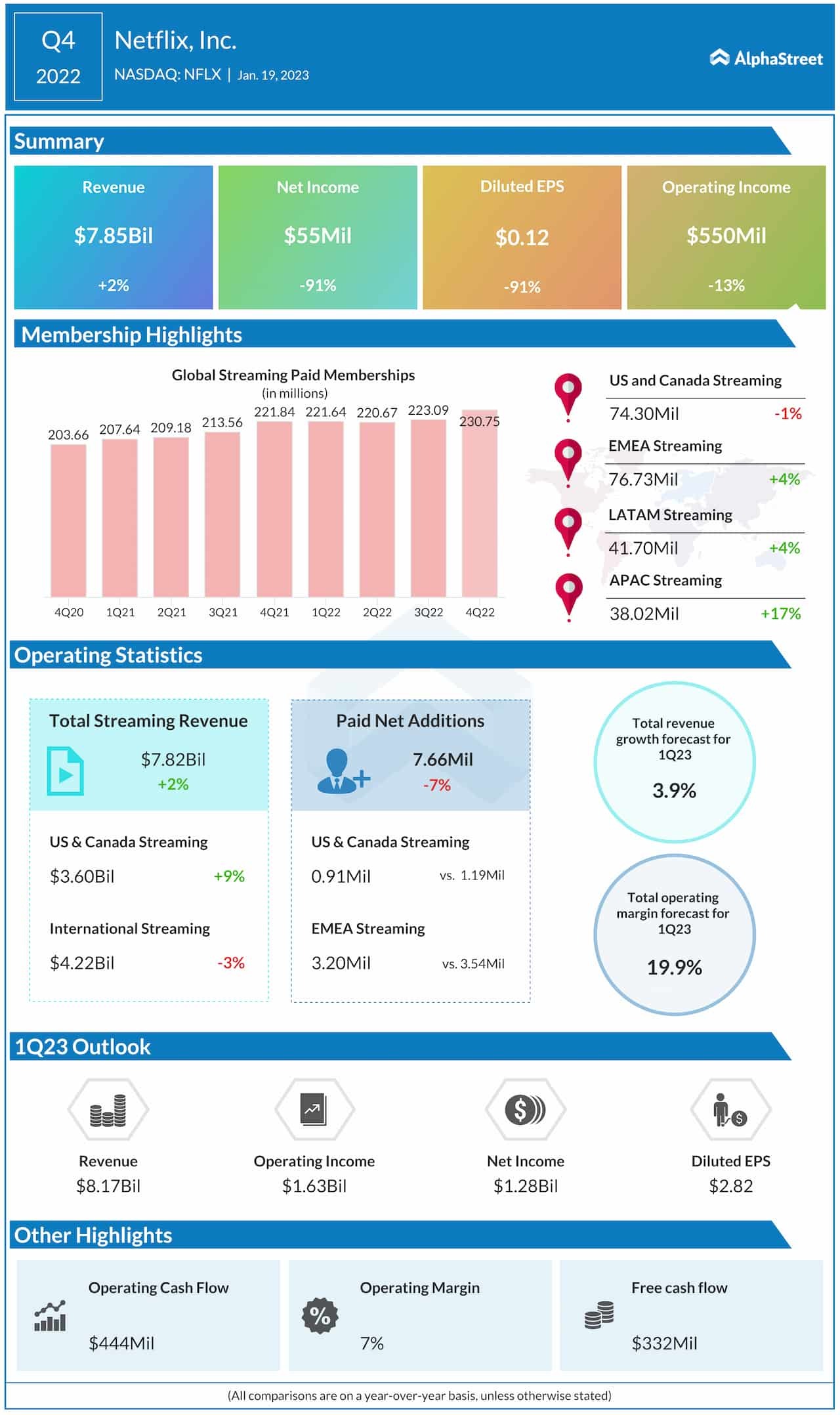

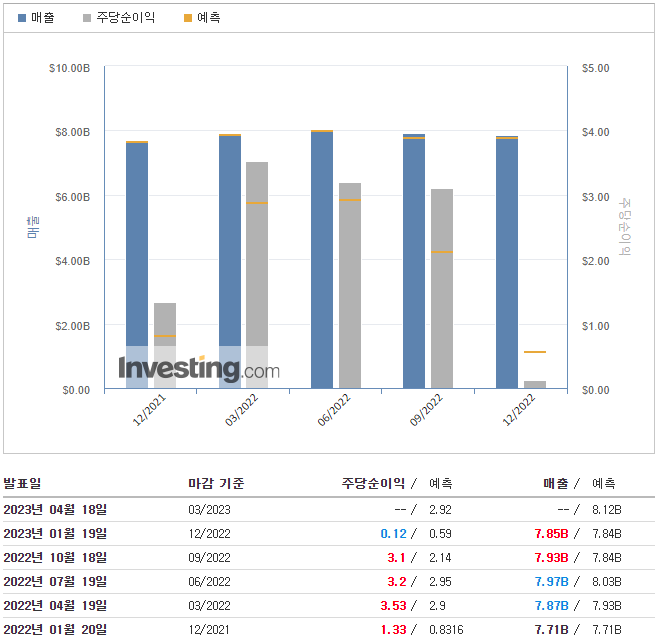

📌매출(Revenue) : $7.85B

- YoY : $7.71B (+1.82%)

- QoQ : $7.93B (-1.01%)

- 예측 : $7.84B (+0.13%)

📌주당순이익(EPS) : $0.12

- YoY : $1.33 (-90.98%)

- QoQ : $3.10 (-96.13%)

- 예측 : $0.59 (-79.66%)

✅investing.com 가이던스

📌매출(Revenue) : $8.12B

📌주당순이익(EPS) : $2.92

✅가이던스

👉예측(Forecast)

- '23년 1분기 매출 성장을 4%(F/X 중립 기준으로 8%)로 예상합니다. 우리는 F/X 중립적 수익 성장이 평균 유료 멤버십과 ARM의 전년 대비 성장의 조합에 의해 주도될 것으로 기대합니다. 이는 2023년 1분기에 약간의 긍정적인 유료 순 추가로 해석됩니다(vs. 2022년 1분기에 유료 순 추가 -0.2M).

- Q1'23 대 Q4'22의 유료 순 추가 감소에 대한 기대는 정상적인 계절성 및 Q4'22의 강력한 회원 성장 요인과 일치하며, 이는 Q1'23에서 일부 성장을 앞당겼을 가능성이 있습니다.

- 또한 2023년 1분기 후반에 유료 공유를 보다 광범위하게 출시할 예정입니다. 이로 인해 2023년에는 매우 다른 분기별 유료 순 추가 패턴이 발생할 것으로 예상되며, 유료 순 추가는 2023년 1분기보다 2분기에 더 커질 가능성이 높습니다.

- 라틴 아메리카에서의 경험으로 볼 때 유료 공유를 출시할 때 각 시장에서 일부 취소 반응이 예상되며 이는 단기 회원 성장에 영향을 미칩니다. 그러나 대출자 가구가 자체 독립형 계정을 활성화하기 시작하고 추가 회원 계정이 추가됨에 따라 전체 계획 및 가격 변경의 목표인 전체 수익이 향상될 것으로 기대합니다.

- 우리의 장기 재무 목표는 변함이 없습니다. 즉, 두 자릿수 매출 성장을 유지하고, 영업 마진을 확대하고, 긍정적인 무료 현금 흐름을 제공하는 것입니다.

- 2023년 한 해 동안 계속해서 서비스를 개선하고, 광고 비즈니스를 성장시키고, 유료 공유를 시작함에 따라 연중 지속적인 통화 수익 성장이 가속화될 것으로 기대합니다. 우리는 또한 연간 영업 이익 성장과 영업 마진 확대를 기대합니다.

- 우리는 2022년 초 환율을 기준으로 FY23 영업 마진 19%-20%를 목표로 삼았습니다. 이제 이를 기준으로 약 21%-22%의 영업 마진(19%-20% 이상)을 제공할 것으로 예상합니다. 범위).

- 2023년 1월 1일 현재 환율로 롤포워드하면 FY23 영업 마진 목표는 18%-20%입니다. 2023년 1분기에는 주로 콘텐츠 지출 시점으로 인해 영업 마진이 전년 대비 감소할 것으로 예상됩니다(20% 대 25%).

✅세부내용

📌하이라이트

- 2022년 4분기 매출, 영업이익, 멤버십 증가율이 우리의 예측을 뛰어넘었습니다. 스트리밍 참여, 매출, 이익 부문에서 계속해서 업계를 선도하고 있습니다.

- 4분기 콘텐츠 슬레이트는 높은 기대치를 뛰어넘었습니다.

- Wednesday은 역대 세 번째로 인기 있는 시리즈였고, Harry & Meghan은 두 번째로 인기 있는 다큐멘터리 시리즈, Troll은 가장 인기 있는 비영어권 영화, Glass Onion: A Knives Out Mystery는 네 번째로 인기 있는 영화였습니다.

- 11월에 새롭고 저렴한 광고 지원 요금제를 성공적으로 출시했으며 아직 할 일이 훨씬 더 많은 초기 결과에 만족합니다.

- 우리는 2022년 전체 영업 이익률 목표의 상한선을 달성했으며 2022년 대비 2023년에 영업 이익률을 높일 것으로 예상합니다.

- 2022년에 우리는 2억 3,100만 명의 유료 멤버십을 달성했고 $32B의 매출, $56억의 영업 이익, $20억의 영업 활동 순 현금, $16억의 잉여 현금 흐름(FCF)을 창출했습니다. 2023년에는 F/X에 실질적인 변동이 없다고 가정할 때 최소 30억 달러의 FCF가 예상됩니다.

- 이제 Ted Sarandos와 Greg Peters가 Netflix의 공동 CEO가 되었으며 Reed Hastings가 회장이 되어 Netflix의 승계 절차가 완료되었습니다.

- Netflix의 모든 측면을 지속적으로 개선하고, 유료 공유를 시작하고, 광고 서비스를 구축하는 등 수익 성장을 다시 가속화할 수 있는 명확한 길이 있다고 믿습니다.

👉4분기 실적발표

- 4분기에 전년 동기 대비 2%의 매출 성장은 평균 유료 멤버십의 4% 증가에 힘입었습니다.

- ARM은 전년 대비 2% 감소했지만 F/X 중립 기준으로 5% 성장했습니다.

- 수익은 분기 초 예상보다 약간 높았습니다.

- 유료 순 추가가 770만(vs. Q4'21의 8.3M)이 우리의 예측 450만보다 더 높았기 때문입니다.

- 4분기 콘텐츠 슬레이트의 성공입니다. 또한 분기 동안 미국 달러는 대부분의 다른 통화에 비해 평가절하되어 예상 ARM보다 약간 높았습니다.

- 4분기 영업 이익은 5억 5천만 달러로 2021년 4분기의 6억 3천 2백만 달러에 비해 감소했습니다. 이는 주로 예상보다 높은 수익과 예상보다 느린 채용으로 인해 당사의 예상인 3억 3천만 달러를 상회했습니다.

- 4분기 영업 마진은 21년 4분기 8%에서 7%로 감소했습니다. 올해 하락세는 달러화 강세 때문이다. 2022년 전체 운영 마진은 FY21의 21%에 비해 18%에 달했습니다. 2022년 초 환율을 기준으로 22년 2분기 구조 조정 비용 1억 5천만 달러를 제외하면 이는 2022년 1월에 설정한 19%-20% 목표의 최고 수준인 20%의 영업 마진으로 해석됩니다.

- 22년 4분기 EPS는 0.12달러, 21년 4분기 1.33달러였습니다. 이는 2022년 4분기 동안 미국 달러 대비 유로화의 평가절하로 인해 유로 표시 부채에 대한 F/X 재측정으로 인한 비현금 미실현 손실 4억 6200만 달러로 인해 우리의 예측치 0.36달러보다 낮았습니다.

👉제품 및 가격(Product and Pricing)

- 지난 몇 분기 동안 논의한 바와 같이 Netflix는 사람들에게 가격에 대한 선택권을 더 많이 주고 Netflix 계정에 대한 통제력을 강화하기 위해 노력하고 있습니다. 11월에 우리는 12개국에서 새롭고 저렴한 광고 지원 플랜을 성공적으로 출시했습니다.

- 우리는 브랜드 TV 광고가 Netflix의 장기적인 수익 및 이익 증대 기회라고 생각하며, 6개월 안에 이 사업을 지속할 수 있는 능력은 회원에게 더 많은 선택권을 제공하고 성장을 다시 가속화하겠다는 우리의 약속을 강조합니다.

- 광고는 아직 초기 단계이고 해야 할 일이 많지만(특히 더 나은 타겟팅 및 측정) 회원 경험, 광고주에 대한 가치, 비즈니스에 대한 점진적인 기여 등 모든 측면에서 지금까지의 진전에 만족합니다.

- 비슷한 광고 없는 요금제를 사용하는 회원과 일관된 참여도는 우리가 예상했던 것보다 낫고 저렴한 가격대가 점진적인 회원 성장을 주도하고 있다고 생각합니다. 또한 예상대로 다른 계획에서 전환하는 경우가 거의 없었습니다.

- 소비자와 광고주 모두의 이번 출시에 대한 전반적인 반응은 우리의 광고 지원 계획이 강력한 단위 경제성(최소한 비교 가능한 광고 없는 계획과 동일하거나 더 우수함)을 가지고 있으며 점진적인 수익과 이익을 창출할 것이라는 우리의 믿음을 확인했습니다.

- 2023년에 미치는 영향은 시간이 지남에 따라 천천히 구축될 것이라는 점을 감안할 때 미미할 것입니다.

- 1분기 후반에 유료 공유를 보다 광범위하게 출시할 예정입니다. 오늘날의 광범위한 계정 공유(1억 이상의 가구)는 Netflix에 대한 투자 및 개선뿐 아니라 비즈니스 구축을 위한 우리의 장기적인 능력을 약화시킵니다.

- 사용 약관은 Netflix 사용을 가족으로 제한하지만, 이는 계정을 더 광범위하게 공유하는 회원을 위한 변경 사항임을 알고 있습니다. 그래서 우리는 회원이 자신의 계정을 사용하는 디바이스를 검토하고 프로필을 새 계정으로 이전하는 기능을 포함하여 Netflix 경험을 개선하는 새로운 기능을 추가로 구축하기 위해 열심히 노력했습니다.

- 유료 공유를 출시함에 따라 많은 국가의 회원이 함께 살지 않는 사람들과 Netflix를 공유하고 싶은 경우 추가 비용을 지불할 수도 있습니다. 오늘처럼 모든 회원은 여행 중에도 TV나 모바일 기기로 시청할 수 있습니다.

- 우리가 이 전환을 진행하면서 일부 차용인이 추가 회원이나 전액 지불 계정으로 전환하지 않기 때문에 시청을 중단함에 따라 Nielsen의 The Gauge와 같은 제3자가 측정한 단기 참여는 부정적인 영향을 받을 수 있습니다. 그러나 우리는 패턴이 남미에서 본 것과 유사할 것이라고 믿습니다. 시간이 지남에 따라 대규모 프로그래밍 슬레이트를 제공하고 차용자가 자신의 계정에 가입함에 따라 참여가 증가합니다.

👉경쟁(Competition)

- 우리는 소비자가 다양한 엔터테인먼트를 선택할 수 있기 때문에 경쟁이 치열한 시장에서 계속 운영하고 있습니다. 다이렉트 스트리밍 경쟁사를 넘어, 우리는 선형 TV, YouTube, TikTok과 같은 짧은 형식의 엔터테인먼트, 게임과도 소비자의 시간을 놓고 경쟁합니다.

- 희안한 사실은 엔터테인먼트 시장이 거대하고 Netflix는 여전히 상대적으로 매우 작다는 것입니다. 예를 들어, 우리가 사업을 운영하는 190개 이상의 국가에서 300억 달러 이상의 연간 수익은 연간 약 3000억 달러의 유료 TV/스트리밍 산업, 1800억 달러의 브랜드 TV 광고 지출 및 1300억 달러의 게임 소비자 지출과 비교됩니다.

- 크고 수익성 있는 스트리밍 비즈니스를 구축하는 것은 쉽지 않습니다. 그러나 우리는 참여, 수익 및 스트리밍 수익 측면에서 업계를 선도하면서 강점을 가지고 경쟁하고 있습니다.

- 순수한 플레이 스트리밍 회사로서 우리는 또한 전통적인 엔터테인먼트 회사와 같이 축소되는 레거시 비즈니스 모델에 고정되어 있지 않으므로 우리 앞에 놓인 큰 성장 기회에 열심히 의지할 수 있습니다.

- 이전에 말했듯이 수익과 수익성을 넘어 우리 비즈니스를 바라보는 또 다른 방법은 참여입니다. Kantar가 노력을 확장한 Nielsen에 합류하게 된 것을 기쁘게 생각합니다.

- BARB는 선형에서 스트리밍으로의 전환과 브라질, 멕시코 및 폴란드의 여러 엔터테인먼트 회사의 시청 점유율에 대해 공개적으로 보고합니다.

- 새로 보고된 멕시코, 브라질, 폴란드 시장에서 볼 수 있듯이 TV 시청률은 5% 미만입니다. 그리고 미국과 영국과 같은 가장 큰 시장에서 우리는 여전히 TV 시청 시간의 10% 미만입니다.

- 모든 시장에서 스트리밍의 선두주자 중 하나인 우리는 이러한 시장에서 스트리밍이 전체 시청의 40% 미만(폴란드에서는 6%)을 차지한다는 사실에 고무되어 있습니다.

- 우리는 궁극적으로 TV에서 보내는 대부분의 시간이 스트리밍을 통해 발생할 것이라고 믿으며, 이는 우리가 서비스를 지속적으로 개선함에 따라 성장을 위한 긴 활주로를 제공해야 합니다.

👉현금흐름과 자본구조(Cash Flow and Capital Structure)

- 운영 활동으로 창출된 순현금은 2022년 4분기에 $0.4B(전년도 기간의 -$0.4B 대비), FY22의 경우 $2.0B(FY21의 $0.4B 대비)였습니다. 4분기 잉여현금흐름(FCF)은 전년도 분기의 -$0.6B와 비교하여 총 $0.3B입니다. FY22의 FCF는 $1.6B(FY21의 -$0.2B)로 예측한 약 $10억을 상회했습니다.

- 이제 우리는 원래 프로그래밍 이니셔티브를 시작한 지 10년이 되었고 이를 성공적으로 확장했으므로 이 빌드아웃의 가장 현금 집약적인 단계를 지났습니다.

- 결과적으로 우리는 앞으로 지속적이고 긍정적인 연간 무료 현금 흐름을 창출할 것이라고 믿습니다. F/X에 중대한 변동이 없다고 가정하면 2023년 전체 기간 동안 최소 30억 달러의 FCF가 예상됩니다.

- 우리는 4분기에 이전에 발표된 두 개의 인수를 마감했습니다. 선도적인 애니메이션 스튜디오인 Animal Logic과 게임 스튜디오인 Spry Fox입니다. 우리는 현금으로 이러한 구매 자금을 조달했습니다.

- 분기말 총 부채는 총 140억 달러로 목표 범위인 10-150억 달러에 부합합니다. 60억 달러의 현금 및 단기 투자로 순부채는 총 80억 달러 또는 LTM EBITDA의 1.3배입니다. FY23에는 예정된 부채 만기가 없으며 FY24에는 부채 만기가 $400M에 불과합니다. 우리의 모든 부채는 고정 이율입니다.

-- 우리의 자본 구조 정책은 변경되지 않았습니다. 우리 현금의 첫 번째 우선 순위는 핵심 사업에 재투자하고 게임과 같은 새로운 기회에 자금을 조달한 다음 선택적 인수를 하는 것입니다.

- 우리는 약 2개월 간의 수익에 해당하는 최소 현금을 유지하는 것을 목표로 합니다(예: 4분기 수익을 기준으로 약 52억 달러).

- 이러한 요구를 충족한 후 주식 환매를 통해 주주들에게 현금을 돌려줄 계획입니다.

- 중요한 인수가 없다고 가정하면 2023년에 자사주 매입 프로그램을 재개할 것으로 예상합니다.

👉장기 주가 실적(Long Term Stock Price Performance)

- 매년 1월 투자자 서한에서 당사는 장기 주식 실적에 대한 업데이트를 제공합니다. 우리는 구성원을 기쁘게 하는 것이 동료 주주를 위한 강력한 가치 창출로 이어진다는 믿음으로 장기적으로 사업을 운영해 나가고 있습니다. 우리는 주식 및 채권 투자자들의 신뢰와 함께 세계 최고의 엔터테인먼트 회사 중 하나를 구축하기 위한 우리의 여정에 함께 해주신 것에 감사드립니다.

👉지역별 분석(Regional Breakdown)

'씸플 어닝' 카테고리의 다른 글

| AT&T(T) 실적발표(2022년 4분기) (0) | 2023.01.25 |

|---|---|

| 마이크로소프트(MSFT) 실적발표(2023년 2분기) (4) | 2023.01.25 |

| 골드만삭스(GS) 실적발표(2022년 4분기) (2) | 2023.01.18 |

| 모건스탠리(MS) 실적발표(2022년 4분기) (2) | 2023.01.18 |

| 웰스파고(WFC) 실적발표(2022년 4분기) (2) | 2023.01.14 |

댓글