AT&T(T) 실적발표(2023년 1분기) 씸플어닝입니다.

✅실적발표

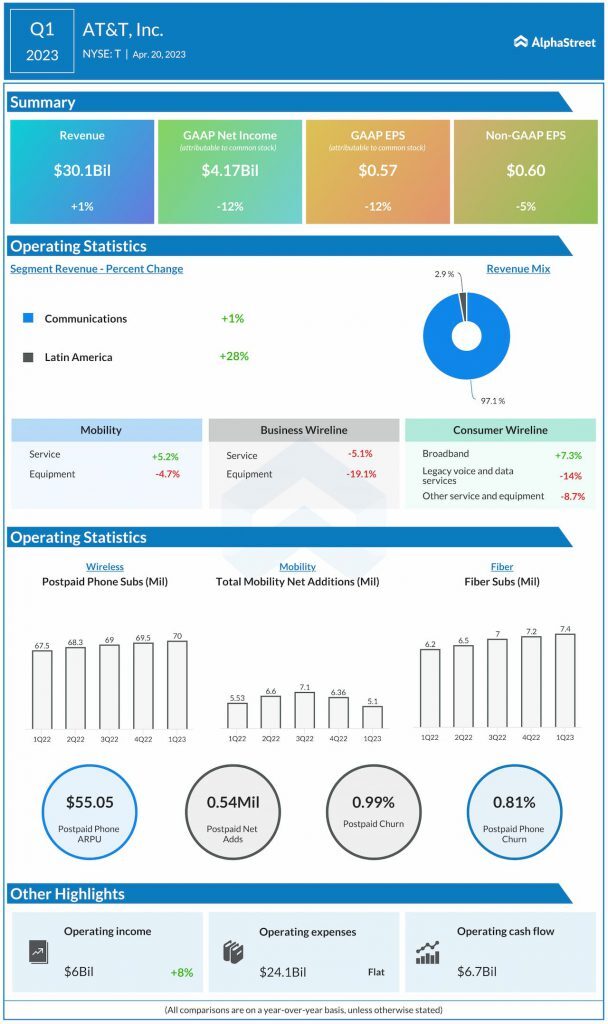

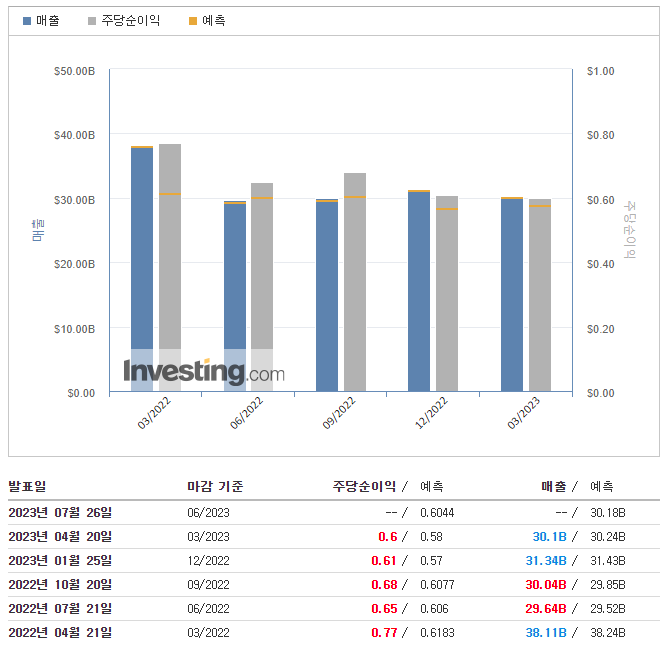

📌매출(Revenue) : $30.10B

- YoY : $38.11B (-21.02%)

- QoQ : $31.34B (-3.96%)

- 예측 : $30.24B (-0.46%)

📌주당순이익(EPS) : $0.60

- YoY : $0.77 (-22.08%)

- QoQ : $0.61 (-1.64%)

- 예측 : $0.58 (+3.45%)

✅investing.com 가이던스

📌매출(Revenue) : $30.18B

📌주당순이익(EPS) : $0.6044

✅세부내용

📍하이라이트

- 가입자 및 ARPU 증가에 따른 매출 성장

- $301억의 수익, $0.4B 증가

- 모빌리티 서비스 매출 5.2% 성장

- 소비자 광대역 매출 7.3% 성장

- $0.60의 조정 EPS

- 더 높은 연금 비용, 더 낮은 DIRECTV 기여금 및 더 높은 세율로 인한 ~($0.06) 영향 포함

- 67억 달러의 운영으로 인한 현금

- $1.0B의 잉여 현금 흐름†3은 계절성, 자본 투자 주기 및 운전 자본의 시기를 반영합니다. DIRECTV의 13억 달러 포함

- 43억 달러의 자본 지출

- $64억의 자본 투자, $0.3B 증가; 21억 달러의 벤더 파이낸싱 지불 포함

📍Mobility

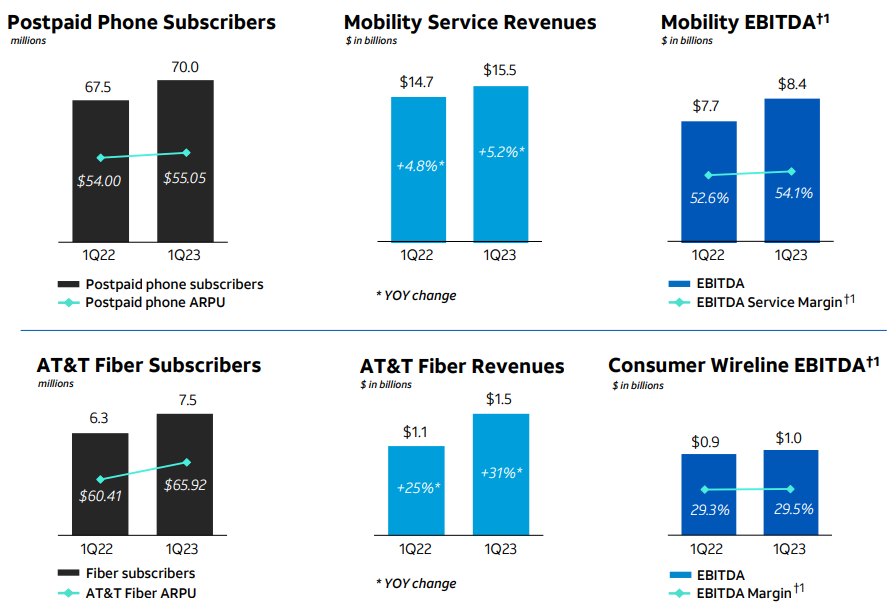

- 양질의 가입자 및 ARPU 증가로 인한 강력한 매출 및 EBITDA 성장

- 무선 서비스 수익은 5.2% 증가한 7억 5900만 달러 증가

- 84억 달러의 EBITDA, 8.0% 증가

- 후불 전화 ARPU $55.05, 거의 2% 증가

- 지속 가능한 시장 진출 전략 및 비용 전환을 통한 강력한 EBITDA 및 서비스 마진 지속

- 산업 성장이 정상화됨에 따라 일관되고 규율 있는 실행

- 424K 후불 전화 순 추가

- 개선된 가치 제안이 고객에게 지속적으로 반향을 불러일으킴에 따라 0.81%의 낮은 후불 전화 이탈율 지속

📍Consumer and Business Wireline

- 파이버 채택으로 매출 및 EBITDA 성장, 파이버 매출 최대 31% 증가

- 광섬유 가입자 증가와 광섬유로의 혼합 전환으로 광대역 수익이 7.3% 증가했습니다.

- 파이버 ARPU는 $65.92로 9.1% 증가했으며 섭취 ARPU는 약 $70입니다.

- 상당히 낮은 이동 활동에도 불구하고 272,000개의 순 추가로 강력한 AT&T Fiber 성장

- 핵심 연결로의 지속적인 전환이 영향을 미치는 비즈니스 유선 결과

- 포트폴리오 합리화가 전년 대비 영향을 미쳤습니다.

- 1Q23 EBITDA 비교 가능성은 전년도 호조 항목에서 ~$50M의 영향을 받음

- 비즈니스 솔루션 무선 서비스 수익은 거의 7% 증가했습니다. FirstNet은 ~300K 연결을 추가했습니다.

'씸플 어닝' 카테고리의 다른 글

| 구글 알파벳(GOOGL, GOOG) 실적발표(2023년 1분기) (0) | 2023.04.26 |

|---|---|

| 코카콜라(KO) 실적발표(2023년 1분기) (0) | 2023.04.25 |

| 아메리칸익스프레스(AXP) 실적발표(2023년 1분기) (0) | 2023.04.20 |

| TSMC(TSM) 실적발표(2023년 1분기) (0) | 2023.04.20 |

| 테슬라(TSLA) 실적발표(2023년 1분기) (2) | 2023.04.20 |

댓글