마이크로소프트(MSFT) 실적발표(2023년 3분기) 씸플어닝입니다.

✅실적발표

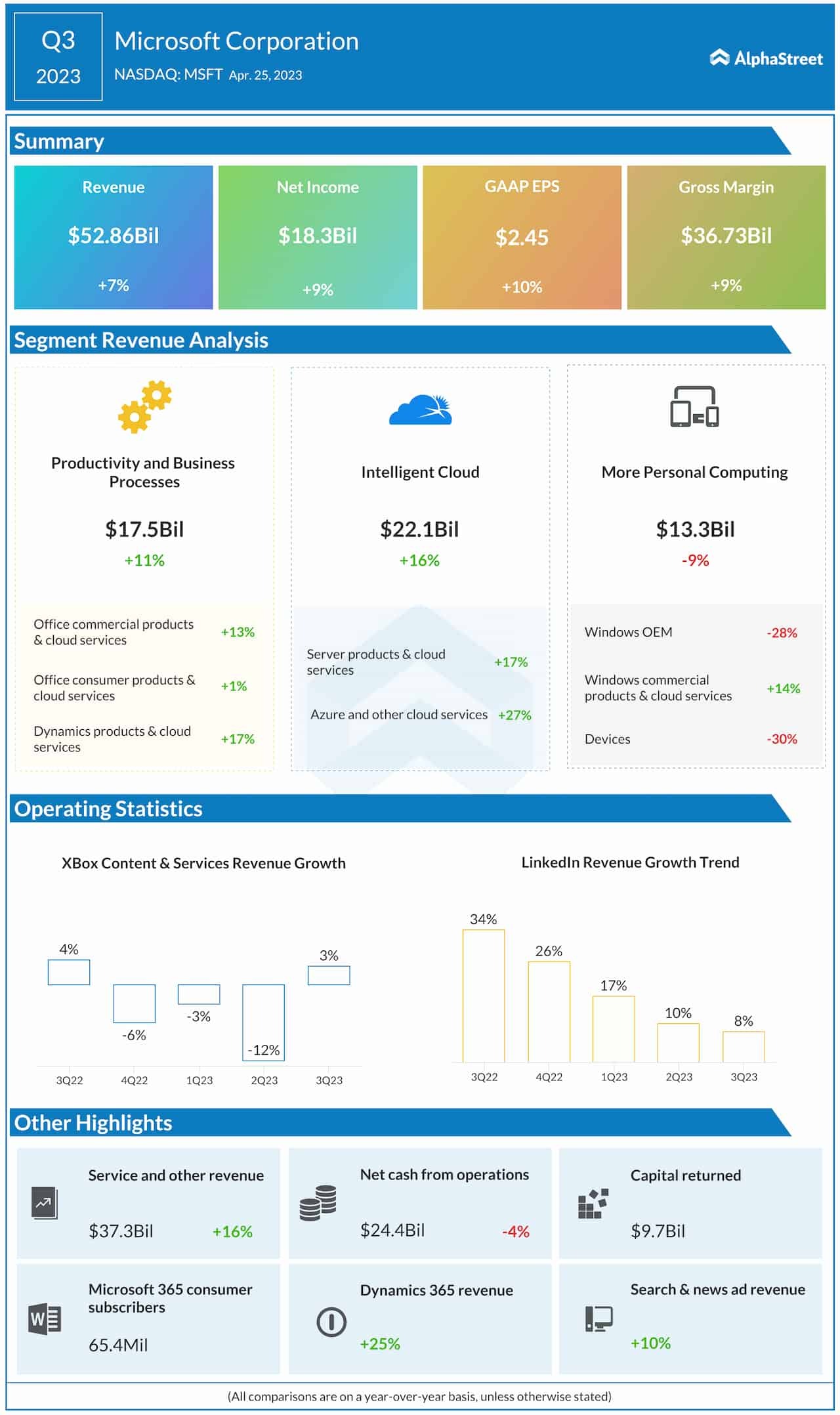

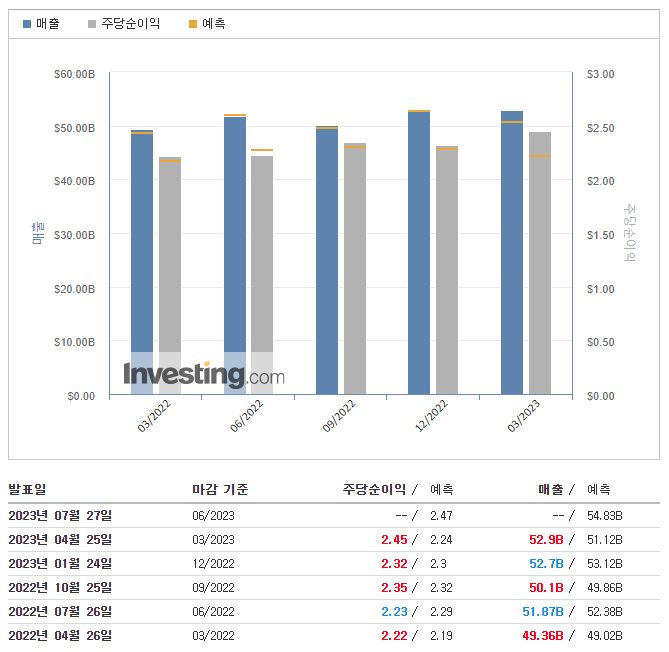

📌매출(Revenue) : $52.90B

- YoY : $49.36B (+7.17%)

- QoQ : $52.70B (+0.38%)

- 예측 : $51.12B (+3.48%)

📌주당순이익(EPS) : $2.45

- YoY : $2.22 (+10.36%)

- QoQ : $2.32 (+5.60%)

- 예측 : $2.24 (+9.38%)

✅investing.com 가이던스

📌매출(Revenue) : $54.83B

📌주당순이익(EPS) : $2.47

✅가이던스

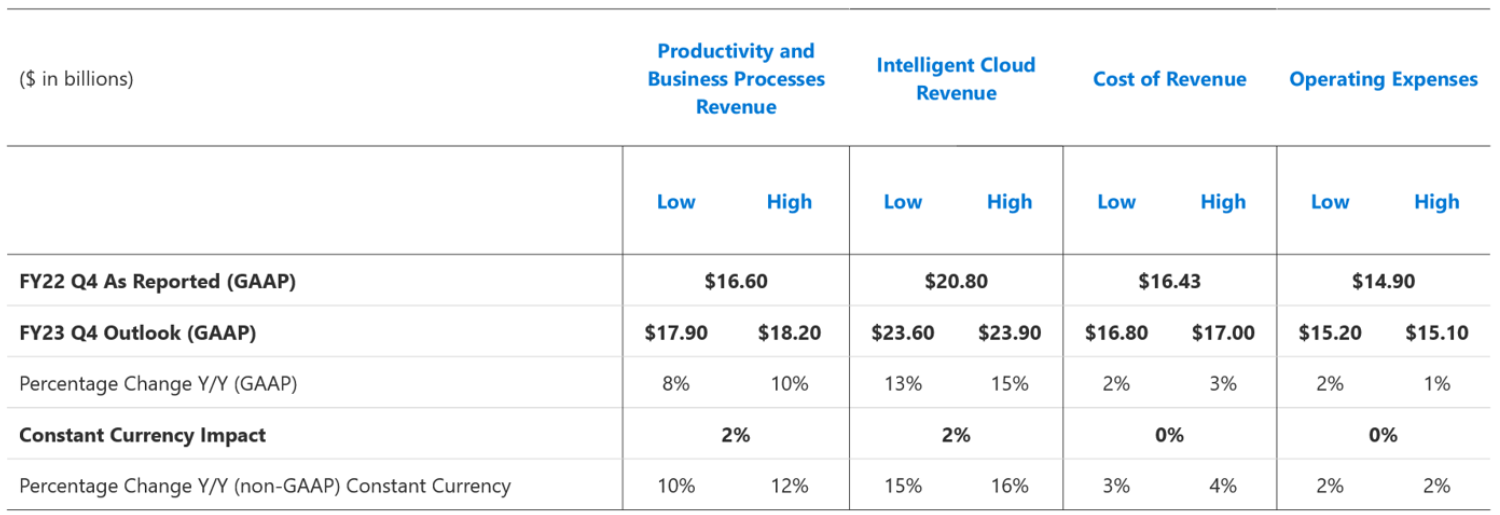

📍외화 영향

- 생산성 및 비즈니스 프로세스에서 약 2포인트, 인텔리전트 클라우드에서 약 2포인트, 더 많은 개인 컴퓨팅에서 약 1포인트로 총 수익 성장이 약 2포인트 감소

- COGS 또는 Opex 증가에 영향 없음

📍재무 예상

- Productivity and Business Processes : 매출 $17.9 to $18.2 billion

- Intelligent Cloud : 매출 $23.6 to $23.9 billion

- More Personal Computing : 매출 $13.35 to $13.75 billion

- Cost of revenue : $16.8 to $17.0 billion

- Operating expenses : $15.1 to $15.2 billion

- Other income and expense : 약 $300 million 예상

- Effective tax rate : Approximately 19%

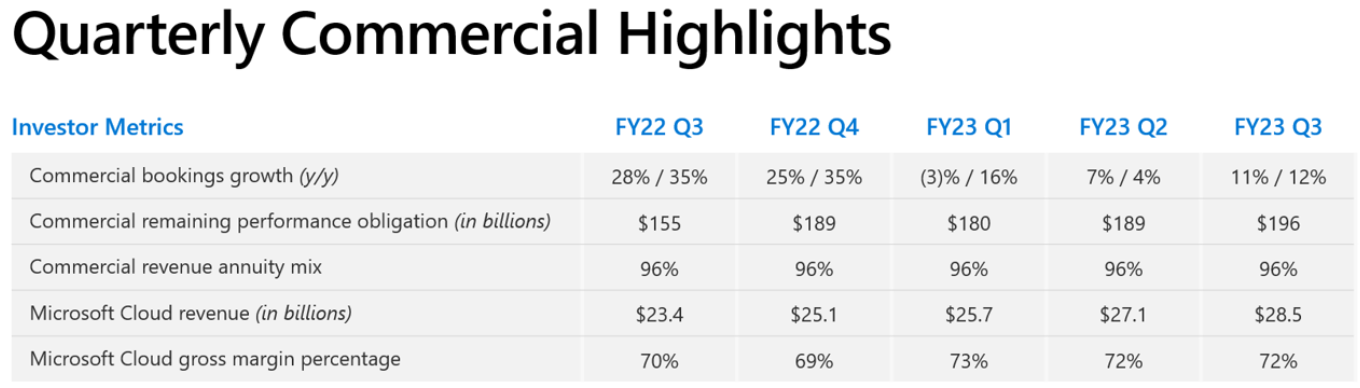

📍Commercial Business

- Commercial bookings : 전년 대비 비교적 평탄

- Microsoft Cloud gross margin percentage : 내용연수에 대한 회계추정 변경으로 인한 이익을 제외하면 전년 대비 비교적 변동 없음

📍Productivity and Business Processes

- Office 365 Commercial revenue : 고정 통화로 약 16% 성장

- Office Commercial products revenue : 30대 초반 하락

- Office Consumer products and cloud services revenue : 한 자릿수 중반 성장

- Linkedln revenue : 한 자릿수 중반 성장

- Dynamics products and cloud services revenue : 10대 중후반의 성장

📍Intelligent Cloud

- Azure and other cloud services revenue : 고정 통화로 26%에서 27% 성장

- Server products revenue : 낮은 한 자릿수 감소

- Enterprise Services revenue : 전년 대비 비교적 변동 없음

📍More Personal Computing

- Windows OEM revenue : 20대 중후반에 감소

- Devices revenue : 20대 중후반에 감소

- Windows Commercial products and cloud services revenue : 한 자릿수 중저에서 감소

- Gaming revenue : 중간에서 높은 한 자릿수 성장

- Xbox content and services revenue : 10대 초반에서 중반까지의 성장

- Search and news advertising revenue (ex TAC) : 약 10% 성장

📍Other

- Other income and expense : 약 $300M

- Effective tax rate : 약 19%

✅세부내용

📍하이라이트

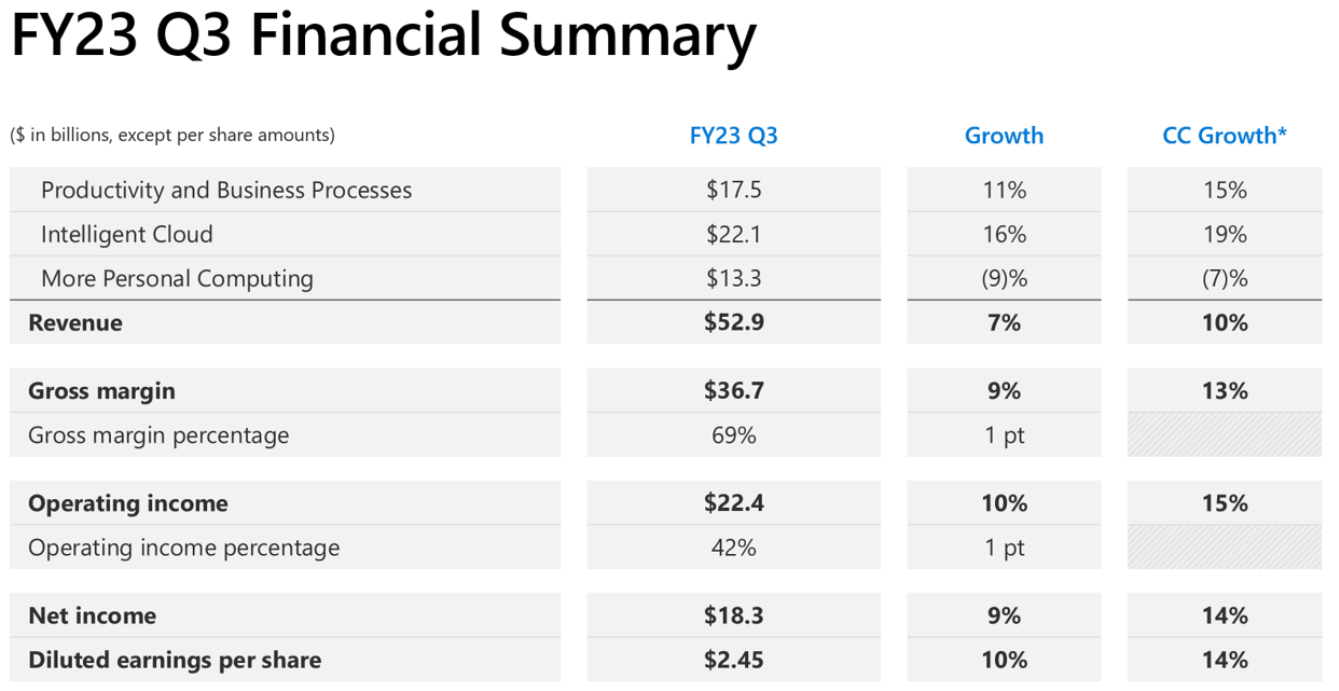

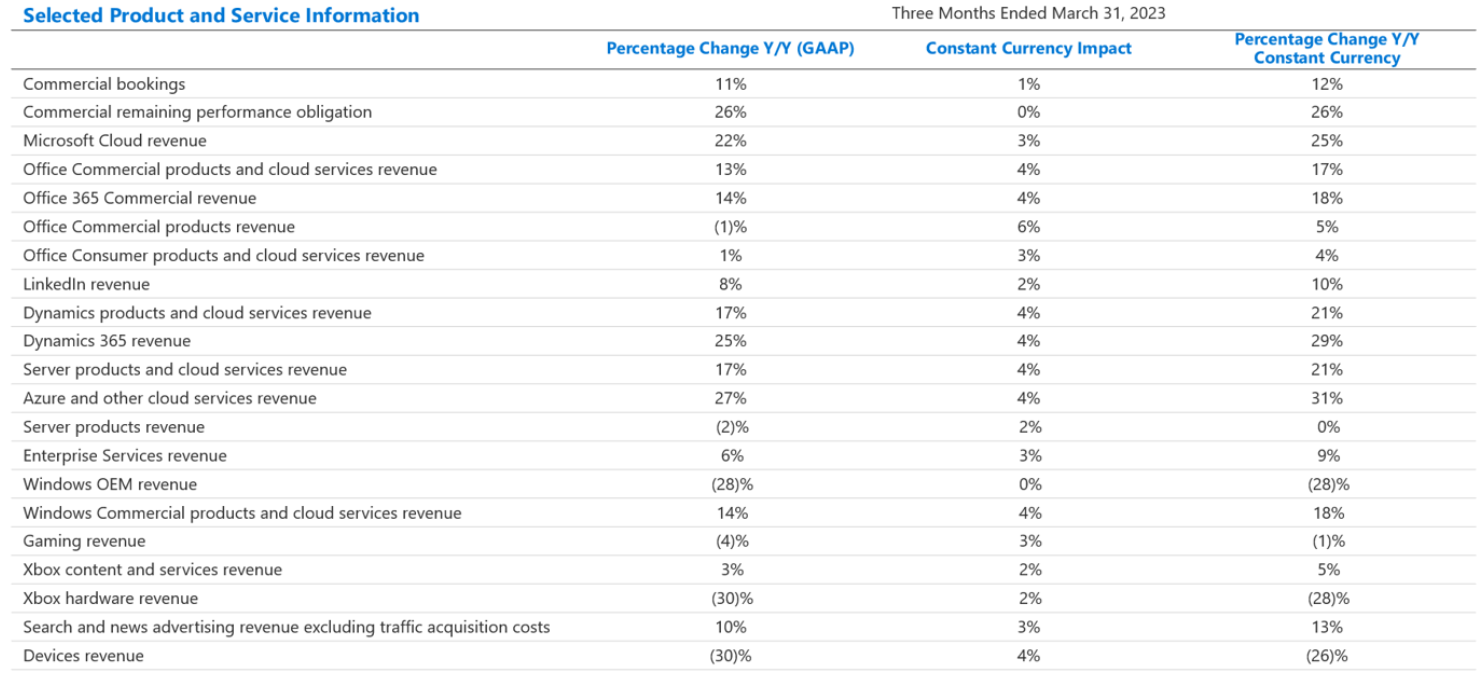

- 수익은 529억 달러로 7% 증가했습니다(고정 통화로 10% 증가).

- 영업 이익은 224억 달러로 10% 증가했습니다(고정 통화로 15% 증가).

- 순이익은 183억 달러로 9% 증가했습니다(고정 통화로 14% 증가).

- 희석 주당 순이익은 2.45달러였으며 10% 증가했습니다(고정 통화로 14% 증가).

📍사업 하이라이트

- 생산성 및 비즈니스 프로세스의 수익은 175억 달러였으며 다음과 같은 비즈니스 하이라이트와 함께 11%(고정 환율로 15% 증가) 증가했습니다.

- Office 상용 제품 및 클라우드 서비스 매출은 Office 365 상용 매출 14% 증가(고정 환율 기준 18% 증가)에 힘입어 13% 증가(고정 환율 기준 17% 증가)

- Office 소비자 제품 및 클라우드 서비스 수익은 1% 증가(고정 통화로 4% 증가)했으며 Microsoft 365 소비자 구독자는 6,540만 명으로 증가했습니다.

- LinkedIn 수익 8% 증가(고정 통화로 10% 증가)

- Dynamics 제품 및 클라우드 서비스 매출은 Dynamics 365 매출 25% 증가(고정 환율 기준 29% 증가)에 힘입어 17% 증가(고정 환율 기준 21% 증가)

- Intelligent Cloud의 매출은 221억 달러였으며 16% 증가했습니다(고정 통화로 19% 증가).

- 서버 제품 및 클라우드 서비스 매출은 Azure 및 기타 클라우드 서비스 매출 27% 증가(고정 환율 기준 31% 증가)에 힘입어 17% 증가(고정 환율 기준 21% 증가)

- More Personal Computing의 수익은 133억 달러로 9% 감소했습니다(고정 통화로 7% 감소).

- Windows OEM 매출 28% 감소

- 장치 수익 30% 감소(고정 통화로 26% 감소)

- Windows 상용 제품 및 클라우드 서비스 수익이 14% 증가했습니다(고정 통화로 18% 증가).

- Xbox 콘텐츠 및 서비스 수익 3% 증가(고정 통화로 5% 증가)

- 트래픽 획득 비용을 제외한 검색 및 뉴스 광고 수익 10% 증가(고정 통화 기준 13% 증가)

'씸플 어닝' 카테고리의 다른 글

| 맥도날드(MCD) 실적발표(2023년 1분기) (0) | 2023.04.26 |

|---|---|

| 펩시코(PEP) 실적발표(2023년 1분기) (0) | 2023.04.26 |

| 구글 알파벳(GOOGL, GOOG) 실적발표(2023년 1분기) (0) | 2023.04.26 |

| 코카콜라(KO) 실적발표(2023년 1분기) (0) | 2023.04.25 |

| AT&T(T) 실적발표(2023년 1분기) (0) | 2023.04.20 |

댓글