Stock Simple, 씸플입니다.

플러그파워(PLUG) 2022년 3분기 실적발표 씸플어닝입니다.

실적발표

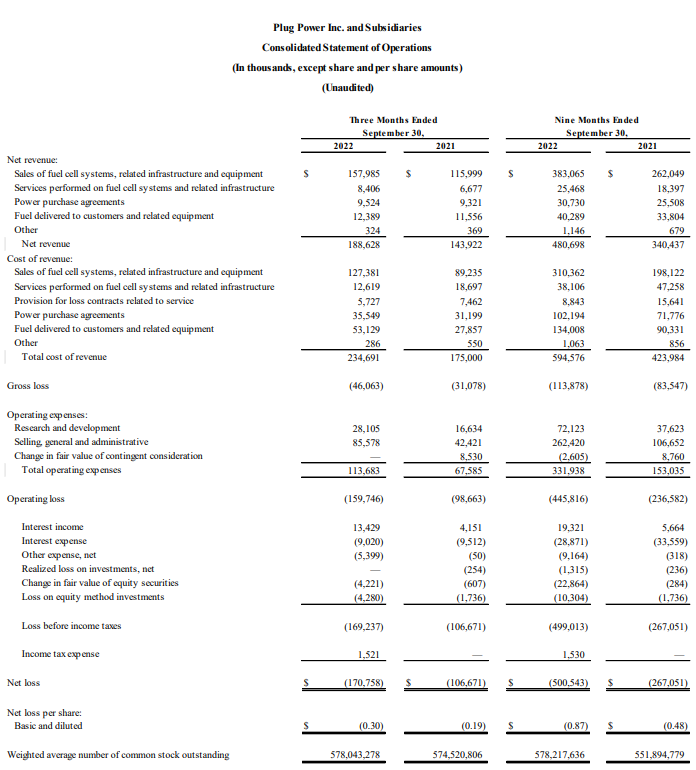

📌매출(Revenue) : $188.60m

- YoY : $143.92m (+31.05%)

- QoQ : $151.27m (+24.68%)

- 예측 : $273.38m (-31.01%)

📌주당순이익(EPS) : -$0.30

- YoY : -$0.19 (-57.89%)

- QoQ : -$0.30

- 예측 : -$0.22 (-36.36%)

investing.com 다음분기 예측

📌매출(Revenue) : $336.91M

📌주당순이익(EPS) : -$0.2277

가이던스

- 우리는 최근 발행된 2023년 매출 전망 14억 달러를 재확인하고 있으며, 이는 우리의 응용 프로그램과 에너지/전해액 사업의 상당한 성장을 나타냅니다.

- 우리는 이전에 강조했듯이 연료 사업에 단계적 변화 개선이 계획된 여러 요인에 의해 2023년 내내 지속적인 마진 확장이 예상된다.

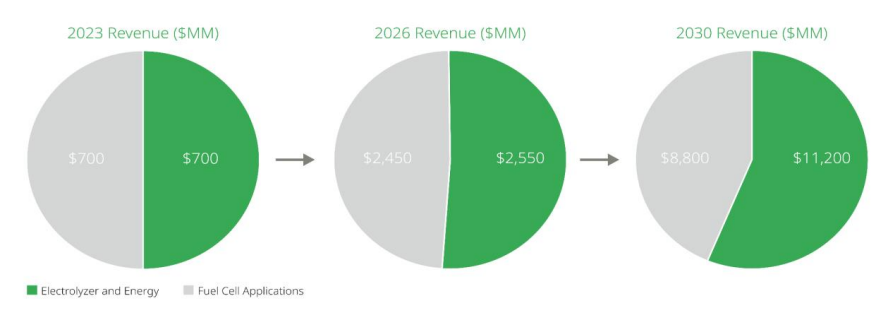

- 우리는 또한 2026년과 2030년 수익 목표인 50억 달러와 200억 달러, 영업이익 목표인 17%와 22%에 대한 지침을 재확인하고 있다.

- 이를 통해 Plug는 2030년까지 연간 50%의 매출 성장을 달성할 수 있을 것으로 예상되며, NAT은 타의 추종을 불허하는 - 업계 역량을 갖춘 여러 비즈니스 이니셔티브를 실행할 계획입니다.

- 우리는 에너지 및 전기분해기 사업 내 수익 성장이 녹색 수소 발전 네트워크의 지속적인 구축, 전기분해기 사업에서 상당한 장부를 수익으로 변환, 수소 탱크/저장 및 액화기 시스템의 지속적인 성장에 의해 주도될 것으로 기대하고 있습니다.

- 이는 수직적으로 통합된 비즈니스 모델과 고객의 요구와 선호도에 따라 수소 연료뿐만 아니라 자본 장비도 고객에게 제공할 수 있는 능력을 더욱 강화합니다.

- 연료 전지 응용 사업의 수익은 재료 취급뿐만 아니라 고정 및 이동성 시장에서도 지속적으로 증가할 것입니다.

- 재료 취급은 북미와 유럽 모두에서 받침대 고객이 추가됨에 따라 30-40%의 CAGR로 계속 증가하고 있습니다.

- 게다가, 플러그의 증가하는 설치 기반은 이 사업에서 반복적인 수익을 제공한다.

- 2023년에는 20~30MW의 출하량을 전망하고 있어 2024년에는 거의 10배 증가한 200MW 이상의 출하량을 전망하고 있어 고정사업 성장에 한 단계 변화가 예상된다.

- 연료 사업의 단계적 변화로 2023년에도 마진 확대가 계속될 것으로 보고 있다. 장비 사업을 지속적으로 확장함에 따라 용량 및 공급망을 늘리기 위해 취하고 있는 볼륨 및 조치의 총 마진 레버리지가 증가할 것으로 예상됩니다.

- 설치된 비행대 비용 절감에 지속적으로 초점을 맞춰 서비스 및 PPA 마진이 개선될 것으로 예측합니다.

- 수소 플랜트를 온라인으로 계속 공급함에 따라 연료 사업 마진이 개선될 것으로 예상됩니다. 또한, 수익이 확장됨에 따라 운영 비용이 2023년 매출의 34%에서 2026년 및 그 이후로는 낮은 10대까지 증가하는 상당한 운영 레버리지를 볼 수 있을 것입니다.

내용

✅하이라이트

- 2023년 매출 목표인 14억 달러는 연간 65% 이상의 성장을 나타내며, 영업 손익분기점 실행률로 연내를 종료할 계획입니다.

- 업계 최고의 위치와 전략적 이니셔티브를 통해 2026년과 2030년 매출 목표인 50억 달러와 200억 달러, 영업이익 목표인 17%와 22%를 달성할 수 있습니다.

- 용량 램프 및 공급망 구축 포지션 플러그는 전해질저 솔루션의 상당한 백로그인을 매출 및 이익 증가로 전환시킵니다.

- 자재 취급은 계속 진행되어 FreezPak과 Lidl을 새로운 받침대 고객으로 추가했으며 유럽에서 상당한 확장을 할 수 있는위치에 있습니다.

- 애플리케이션 사업인 하이비아 JV와 녹색 수소 생성 빌드아웃 전반에 걸쳐 유럽 확장이 가속화되고 있습니다.

- 아마존과의 21억 달러 포트폴리오 판매 및 녹색 수소 공급 협약은 녹색 수소 생태계에 대한 다년간의 투자와 전략적 확장을 검증한다.

- 2022년 3분기 매출은 1억8천860만 달러인데 비해 2021년 3분기에는 영장 청구액이 1억4천390만 달러였다.

- 매출 증가는 핵심 자재 취급 시장, 신제품 및 시장, 그리고 최근 인수에서 비롯되었습니다.

- 2022년 3분기 수익은 2021년 3분기 130만 달러 대비 860만 달러의 영장 청구액을 포함한다.

- 우리는 최근 타이밍과 광범위한 공급망 문제로 인해 2022년이 아닌 2023년에 완료될 가능성이 있는 일부 더 큰 프로젝트를 고려할 때 2022년 수익이 이전 목표인 9억-9억2500만 달러보다 5-10% 낮을 수 있다고 공유했다.

- 업데이트된 예측의 중간점은 여전히 전년 대비 거의 70%의 잠재 성장을 반영한다는 점에 주목하는 것이 중요하다고 생각합니다.

- 이것은 수요 문제가 아니라는 것을 상기시켜 드리고자 합니다. 이것은 주로 공급망과 일부 대규모 프로젝트의 타이밍으로 인한 지연의 함수입니다.

- 전체 회사 총 마진 24%는 순차적으로 3% 감소했으며 전년 대비 2% 감소했습니다.

- 연료 전지 시스템, 관련 인프라 및 장비의 총 마진은 3분기에 19%로 순차적으로 변동이 없었습니다.

- 이 라인 품목은 이제 재료 취급 사업을 위한 보다 성숙한 연료 전지 애플리케이션뿐만 아니라 전기 분해기, 노상 이동성 및 고정 전력을 포함한 새로운 제품 라인을 신속하게 확장하여 얻은 혼합 마진으로 구성됩니다.

- 또한, 연료 마진은 역사적으로 높은 천연 가스 가격과 지속적인 공급 중단에 따른 수소 분자 비용 증가로 인해 상당한 압력을 받았습니다.

'씸플 어닝' 카테고리의 다른 글

| 월마트(WMT) 2023년 3분기 실적발표🔥 (2) | 2022.11.15 |

|---|---|

| 니오(NIO) 2022년 3분기 실적발표⚡ (0) | 2022.11.14 |

| 어펌(AFRM) 2023년 1분기 실적발표💥 (0) | 2022.11.12 |

| 업스타트(UPST) 2022년 3분기 실적발표💥 (0) | 2022.11.11 |

| 옥시덴탈(OXY) 2022년 3분기 실적발표💥 (2) | 2022.11.11 |

댓글