마이크론(MU) 실적발표(2023년 1분기) 씸플어닝입니다.

✅실적발표

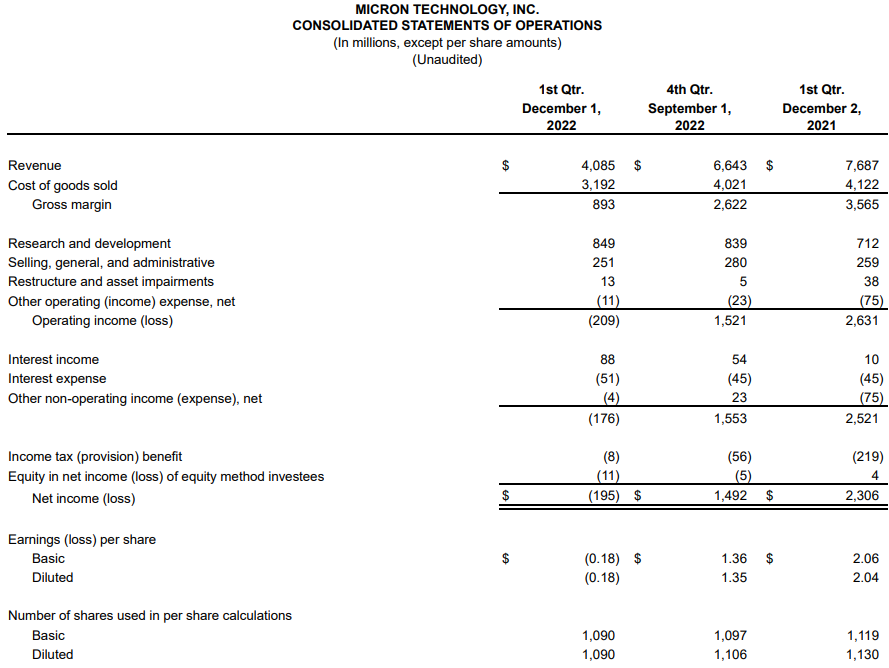

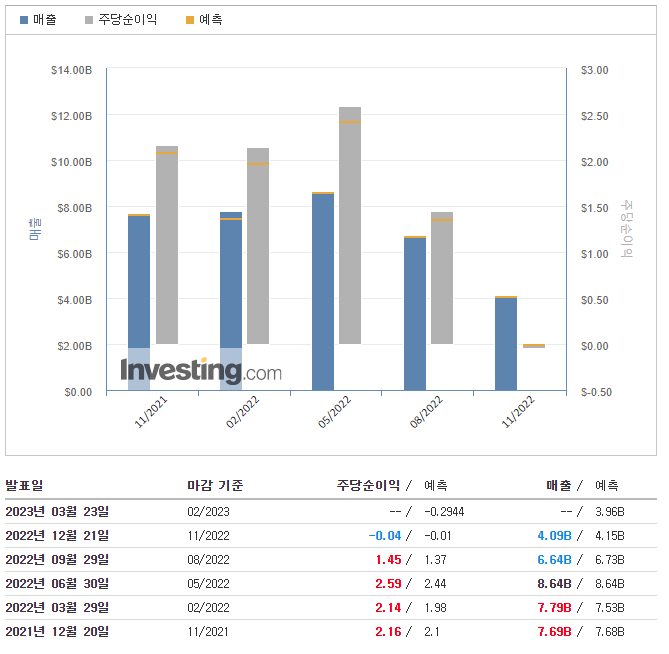

📌매출(Revenue) : $4.09B

- YoY : $7.69B (-46.81%)

- QoQ : $6.64B (-38.40%)

- 예측 : $4.15B (-1.45%)

📌주당순이익(EPS) : -$0.04

- YoY : $2.16 (-101.85%)

- QoQ : $1.45 (-102.76%)

- 예측 : -$0.01 (-300.00%)

✅investing.com 가이던스

📌매출(Revenue) : $3.96B

📌주당순이익(EPS) : -$0.2944

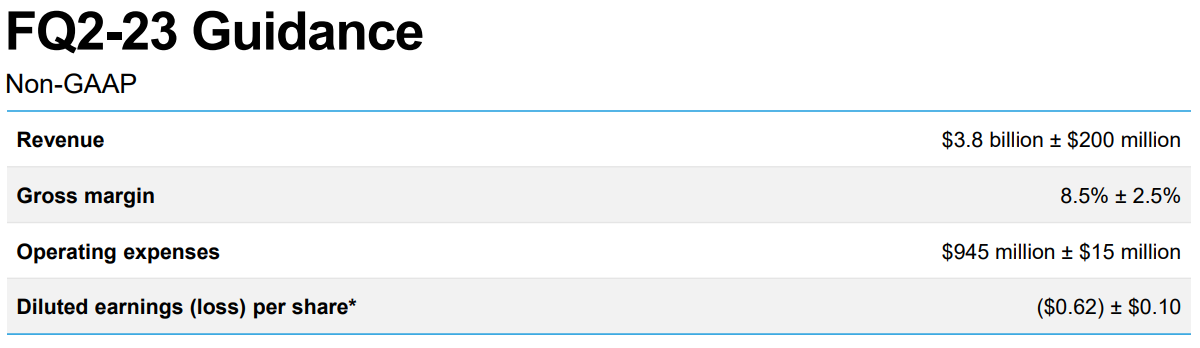

✅가이던스

📌2분기 가이던스

- Revenue : $3.80 billion ± $200 million

- Gross margin : 8.5% ± 2.5%

- Operating expenses : $945 million ± $15 million

- Diluted earnings (loss) per share : ($0.62) ± $0.10

✅세부내용

📌2023 회계연도 1분기 하이라이트

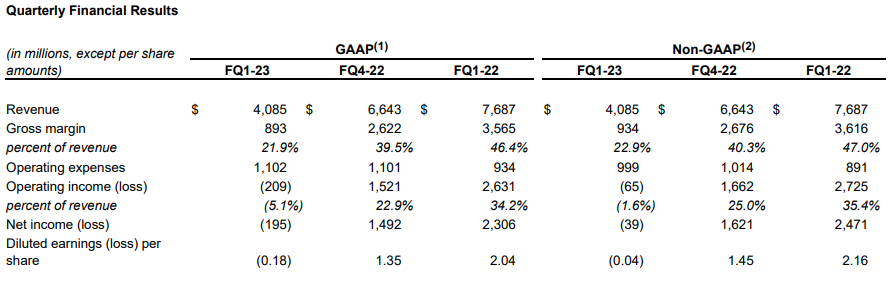

- 매출은 40억 9000만 달러로 전분기 66억 4000만 달러, 전년 동기 76억 9000만 달러 대비

- GAAP 순손실 1억 9,500만 달러 또는 희석주당 -0.18달러

- 비GAAP 순손실 3,900만 달러 또는 희석주당 -0.04달러

- 영업현금흐름은 9억 4,300만 달러로 전분기 37억 8,000만 달러, 전년 동기 39억 4,000만 달러 대비

- 이전 실적 발표에서 크게 악화된 가격 책정 환경에도 불구하고 회계 1분기 매출과 EPS가 지침 범위 내에서 달성되었습니다.

- Micron은 경쟁력 있는 위치를 유지하면서 설비 투자 및 웨이퍼 시작을 대폭 삭감하여 공급 규율을 행사합니다. 또한 회사 전체에서 비용과 운영 비용을 절감하기 위한 조치를 취하고 있습니다.

- 고객 재고는 단기 수요에 영향을 미치고 있으며 지속적으로 개선될 것으로 예상됩니다. 대부분의 고객은 CY23 중반까지 재고를 비교적 건전한 수준으로 줄일 것으로 예상합니다. 결과적으로 FY23 하반기 매출은 상반기보다 개선될 것으로 기대됩니다.

- Micron의 재고 일수는 FQ2에 정점을 찍고 비트 출하량이 개선되고 공급 증가가 감소함에 따라 다음 몇 분기 동안 점진적으로 개선될 것으로 예상됩니다.

- 이전에 언급한 바와 같이 Micron의 공급을 시장 수요에 더 잘 맞추기 위해 1베타 DRAM 및 232단 NAND의 램프 속도를 늦췄습니다. 두 노드 모두 강력한 비용 절감 효과를 제공합니다.

📌Micron의 활동 및 전망

- 설비투자 감소: FY23 설비투자는 $7.0B~$7.5B 범위로 낮아졌습니다. FY23 WFE는 전년 대비 50% 이상 하락할 것으로 예상됩니다. 공급-수요 환경에 맞추기 위해 이전 계획보다 FY24 자본 지출을 크게 줄입니다. 건설 지출이 전년 대비 증가하더라도 FY24 WFE는 FY23 수준에서 하락할 것으로 예상됩니다.

- Wafer Start의 급격한 감소: 이전에 발표한 바와 같이 Micron은 DRAM 및 NAND의 Wafer Start를 약 20% 감소시켰다.

- 공정 기술 노드 전환 둔화: 1베타 생산 램프를 늦추기로 결정한 것을 감안할 때 이제 1-감마 도입은 2025년이 될 것으로 예상됩니다. 232단 이후의 다음 NAND 노드는 새로운 수요 및 공급 전망에 맞추기 위해 지연될 것입니다. .

- 비용 절감: 프로젝트 지출은 연중 감소합니다. 재량 지출을 적극적으로 낮춥니다. FY23에서 약 8억 5천만 달러의 분기별 OPEX를 달성하고 P&L에서 COGS를 추가로 절감할 것으로 예상됩니다.

- Micron의 CY23 생산 bit growth는 DRAM에서 마이너스, NAND에서 소폭 상승할 것으로 예상됩니다. 웨이퍼 시작 컷의 전체 영향은 FQ3-23부터 실현될 것입니다. 2024년 마이크론의 비트 공급량은 이전 궤적보다 크게 줄어들 것입니다.

📌산업 전망

- CY22 산업 비트 수요는 DRAM과 NAND 모두 한 자릿수 중반에서 중반까지 증가할 것으로 예상됩니다. CY23에는 업계 수요가 DRAM에서 ~10%, NAND에서 ~20% 성장할 것으로 예상됩니다.

- 단기적으로는 향후 몇 개월 동안 고객 재고 수준이 더욱 개선되고 새로운 CPU 플랫폼이 출시되고 중국의 경제가 재개됨에 따라 수요가 증가하기 시작하면서 메모리에 대한 수요 추세가 점진적으로 개선될 것으로 예상됩니다.

- 장기적으로 DRAM bit 수요 CAGR은 10%대 중반, NAND bit 수요 CAGR은 20대 중반~20%대 중반 예상. 주로 PC 및 스마트폰 시장의 성장 기대치 감소와 클라우드의 강력한 장기 성장에 대한 일부 완화로 인해 올해 초보다 하향 조정되었습니다.

- DRAM과 NAND의 CY22 산업 비트 공급 증가율은 각각의 장기 수요 CAGR에 근접하고 CY22 산업 수요 증가율을 훨씬 상회할 것으로 예상됩니다. CY23의 경우 DRAM 및 NAND 산업 공급 증가율이 장기 CAGR보다 훨씬 낮고 2023년 예상 수요 증가율보다 훨씬 낮을 것으로 예상됩니다.

- CY23에 진입하는 상당한 공급 수요 불일치를 감안할 때 업계 수익성은 2023년 내내 어려움을 겪을 것으로 예상됩니다.

'씸플 어닝' 카테고리의 다른 글

| 델타항공(DAL) 실적발표(2022년 4분기) (0) | 2023.01.14 |

|---|---|

| TSMC(TSM) 실적발표(2022년 4분기) (7) | 2023.01.12 |

| 페덱스(FDX) 실적발표(2023년 2분기) (2) | 2022.12.21 |

| 나이키(NKE) 실적발표 (2023년 2분기) (2) | 2022.12.21 |

| 어도비(ADBE) 실적발표(2022년 4분기) (0) | 2022.12.19 |

댓글