하루 증시 간단 요약, 씸플요약입니다.

원하시는 섹터, 회사 있으시면 댓글 달아주시면 확인 후 추가하겠습니다.

✅실적발표

✅경제이슈

📌기타이슈

- 골드만 삭스: 추운 날씨는 석유 수요를 증가시킬 것이다.

- CBA: 우리 이코노미스트들은 RBA의 긴축 사이클이 끝나기 전에 다시 25bp 상승하여 3.35%의 현금 금리를 올릴 것으로 예상하고 있습니다.

- 프랑스의 파이낸스 민.르 메아르:나는 2023년 중반부터 인플레이션이 감소할 것으로 예상한다.

- 미국 에너지부는 추가적인 석유 매장량 판매 중단을 요청한다.

📌한국

- 한국 CPI YoY 실제 5.2% (예측치 5%, 이전 5.00%)

- 한국 CPI MoM 실제 0.8% (예측 0.7%, 이전 0.20%)

- 한국의 재정부 장관:FRB의 결정은 시장의 불확실성을 완화하는데 도움이 되었다.

- BoK Statement: 1월 인플레이션은 예측과 일치했다.

- BoK 스테이트먼트:2월 인플레이션은 전년 동기 대비 약 5%가 될 것으로 예상된다.

📌일본

- BoJ의 와카타베:BoJ는 2%의 인플레이션과 임금인상을 달성하기 위해 금융정책을 계속 실행할 것이다.

- BoJ의 와카타베:세계 경제는 인플레이션 압력이 완화되면서 회복되기 전에 일시적으로 침체될 것이다.

- BoJ의 와카타베: 일본 경제는 계속 개선될 것입니다.

- BoJ의 와카타베:가장 중요한 것은 물가와 임금변동이 지속되어 안정적이고 지속 가능한 방법으로 2%의 인플레이션 목표를 달성하는 것이다.

- BoJ의 와카타베:금융완화를 계속하겠다는 BoJ의 결심에는 변화가 없다.

- BoJ의 와카타베:우리의 금융완화는 확실히 경제를 지탱하는 데 도움이 되었다.

- BoJ의 와카타베:장기적인 경제성장을 촉진하려는 시도는 금융완화 등 경제안정대책과 충돌하지 않는다.

- BoJ의 와카타베:중앙은행의 물가 목표를 모호하게 만드는 것은 통화 정책의 투명성과 정책 이니셔티브의 영향을 감소시킬 것이다.

- BoJ의 와카타베:모호한 가격 목표는 정책 효과를 감소시킬 것이다.

📌중국

- 중국은 외국인 투자를 유치하기 위해 복잡한 상황에 직면해 있다.

- Conoco Phillips CEO: 중국이 경제를 회복하면 세계 석유 수요는 증가할 것입니다.

📌러시아

- 러시아 외무장관 라브로프: 우리는 모두 우크라이나 분쟁이 끝나기를 원한다.

📌영국

- 2021년 이후 EU와의 영국 상품거래는 공식 데이터보다 약해져 생산성에 타격을 주고 있다.

- 영국 OIS 시장은 현재 BoE 은행 금리의 경로를 약간 줄였습니다. 피크에 대한 베팅은 4.25%에서 4.5% 사이에서 균등하게 분할되었습니다.

- 현재 영국 OIS 시장은 2023년에 은행 금리가 4.5%보다 4.25% 정점에 이를 가능성이 더 높다.

📌영국 BoE

- BoE Bank 금리 실제 4% (예상치 4%, 이전 3.50%)

- MPC는 인플레이션 위험을 "상위쪽으로 상당히 치우쳐 있다"고 계속 판단하고 있다.

- GDP가 5분기 이상 피크에서 트로프까지 1% 미만으로 하락하는 불황과 11월 전망치인 8분기 동안 약 3% 하락.

- BoE 정책 입안자들은 은행 금리를 4.0%로 올리기 위해 7대 2로 투표한다(여론조사: 4.0%).

- 과거 은행 금리 인상은 다음 분기에 경제에 더 큰 영향을 미칠 것으로 예상됩니다.

- BoE MPC는 더 이상 금리에 대해 "강력하게 대응할 것"이나 "은행 금리의 추가 인상이 필요할 수 있다"고 말하지 않는다.

- CPI는 정점에 달했을 가능성이 높으며, 현재는 11월 전망보다 2023년 생산량이 훨씬 줄어들 것으로 예상되고 있다.

- 시장금리(11월: 2025년 이후)를 근거로 이르면 2026년 이전에 GDP가 최고점에 도달하지 못할 것으로 예측하고 있다.

- 시장금리는 11월보다 BoE 긴축이 적고, 2023년 4분기 4.4%, 2024년 3.7%, 2025년 4분기 3.4%(2023년 11월 5.2%, 2024년 4.7%, 2025년 4.4%)의 은행금리를 나타내고 있습니다.

- 2022년 4분기 GDP 성장률을 +0.1%(12월 전망치 -0.1% QoQ), 2023년 1분기 GDP 성장률은 -0.1%로 예측하고 있다.

- 시장금리를 기준으로 3년 후 인플레이션을 0.37%(11월 전망: 0.02%)로 전망했다.

- 시장금리를 기준으로 2023년 GDP를 2023년 -0.5%(11월 -1.5%), 2024년 -0.25%(11월 -1%), 2025년 +0.25%(11월 +0.5%)로 예측하고 있다.

- 2023년 4분기 실업률을 4.3%(11월 4.9%), 2024년 4분기 실업률을 4.8%(11월 5.9%), 2025년 5.3%(11월 6.4%)로 예상했다.

- 2024년과 2025년에 0.7%의 단기적인 "속도 제한"을 예상하지만, 2010-2019년에는 1.7%의 공급 증가를 예상합니다.

- 2023년 4분기(11월 +4.25%), 2024년 4분기 +2.25%(11월 +2.75%), 2025년 4분기 1.5%(11월 2%)의 임금 상승률을 예상하고 있다.

📌BoE의 베일리

- 우리는 인플레이션이 고비를 넘겼다는 첫 번째 징후를 보고 있다.

- 올해에도 인플레이션은 계속 떨어질 것이다.

- 도매 에너지 가격이 현재 수준을 유지한다면 CPI는 3년 안에 1%포인트 가까이 높아질 수 있다.

- 나는 세계가 너무 불확실하기 때문에 우리가 금리인상을 끝냈다고 말하는 것이 아니다

📌ECB

- ECB 금리 실제 3.00%(예측: 3%, 이전 2.50%)

- ECB 예금금리 실제 2.50%(예측 2.5%, 이전 2.00%)

- 12월에 발표된 바와 같이 APP 포트폴리오는 3월 초부터 2023년 6월 말까지 월평균 150억유로 감소하며, 이후 포트폴리오 감소 속도는 시간이 지남에 따라 결정됩니다.

- ECB는 PEPS와 함께 프로그램 하에서 매입한 만기증권의 원금 지급액을 적어도 2024년 말까지 재투자할 예정이다.

- 유럽중앙은행은 인플레이션이 시기적절하게 중기 목표인 2%로 돌아오도록 하기 위해 금리를 점진적으로 대폭 인상할 것이다.

- 한계 대출의 금리를 3.25% 대 2.75%로 인상한다.

- ECB는 오늘 3개의 금리를 50베이시스포인트 인상하기로 결정했고, 더 인상할 것으로 예상하고 있다.

- 어쨌든 ECB의 향후 정책금리 결정은 데이터에 의존하며 회의별 접근방식을 따를 것이다.

- 근본적인 인플레이션 압력의 관점에서 ECB는 3월에 있을 다음 통화정책 회의에서 금리를 50베이시스포인트 더 인상할 것이며, 그 후 통화정책의 후속 경로를 평가할 것이다.

- 특히 나머지 재투자 금액은 APP의 각 구성 프로그램에 걸쳐 상환 분담에 비례하여 배분되며, 공공부문 구매 프로그램(PSPP)에 따라 각 관할구역의 상환 분담에 배분된다.

- ECB는 또한 오늘 APP 하에서 유로시스템의 유가증권 보유량을 줄이기 위한 수단을 결정했다.

- APP와 PEPS에 대해서는 2023년 2월 말까지 만기가 도래한 유가증권의 원금 전액 재투자를 계속할 예정입니다.

- 우리는, 대유행과 관련된 금융정책 전달 메카니즘의 리스크에 대항하기 위해서, PEPS 포트폴리오에 도래하는 상환에 대한 재투자의 유연성을 계속 적용한다.

- 어쨌든, 향후의 PEPS 포트폴리오의 롤 오프는, 통화 정책의 적절한 스탠스에의 개입을 막기 위해서 제어될 것이다.

- 2023년 3월 초부터 6월 말까지 APP 포트폴리오는 매달 평균 150억유로 감소할 것이다.

- 유럽중앙은행의 정책 입안자들은 5월에 25bps 또는 50bps의 증가를 예상하고 있다.

- 일부 ECB 정책 입안자들은 3.5%가 최종 비율이라고 믿는다.

📌ECB의 라가르드 총재

- 성장에 대한 리스크가 더욱 균형 있게 되었다.

- 인플레이션 전망에 대한 위험은 더 균형적이다.

- 2월과 3월에는 50베이시스포인트

- 우리는 3월에 절정에 이르지 못할 것이다.

📌SNB의 회장 Jordan

- 물가 안정은 그 자체로 일어나지 않는다.

- 2022년에 2라운드 효과가 상승하여 인플레이션이 확산되었다.

- 스위스 고용시장은 여전히 매우 튼튼하다.

- 스위스 고용시장의 강세는 기업의 비용과 인플레이션에 영향을 미칠 수 있다.

- 스위스에서는 임금과 물가 급등이 보이지 않는다.

- SNB가 견딜 수 있는 것보다 더 강한 인플레이션 압력, 그리고 SNB는 더 많은 금리 인상을 배제할 수 없다.

- 스위스 인플레이션은 현재 물가 안정 수준을 상회하고 있어 당분간 상승할 가능성이 있다.

- SNB는 금융 상황을 개선하기 위해 FX를 매각할 준비가 되어 있다.

- 스위스의 2023년 GDP 성장률은 운이 좋으면 0을 넘을 것이다.

📌IMF

- 중앙은행은 인플레이션을 목표치로 되돌리기에 충분한 기간 동안 정책이 적절하게 긴축된 상태를 유지하도록 보장해야 한다.

- 중앙은행들은 급격한 가격 하락과 서비스 제공 전에 정책을 완화하는 것을 피해야 한다.인플레이션과 임금이 둘 다 크게 떨어졌다.

- 서비스 인플레이션과 임금은 더 느리게 조정된다.

✅주요지표

- 미국 최초 실업수당 청구실제 183k(예측 195k, 이전 186k)

- 미국 공장 주문 MoM 실제 1.8% (예측 2.3%, 이전 -1.8%)

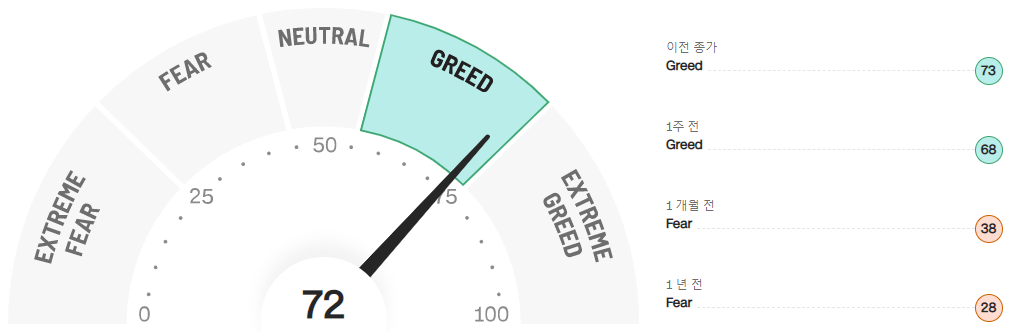

✅공포지수

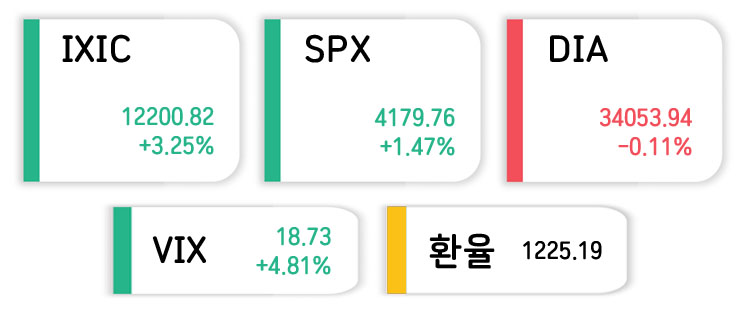

✅주요지수

✅증시요약

'씸플 요약' 카테고리의 다른 글

| 2월 1주차 미국주식 섹터별 주간수익률 (0) | 2023.02.06 |

|---|---|

| 02.03 증시요약, 나스닥 -1.59%, 환율 급등?! (2) | 2023.02.04 |

| 02.01 증시요약, 나스닥 +2%, FOMC 정리 및 메타 실적발표 (4) | 2023.02.02 |

| FOMC 및 파월 연설 총 정리 (0) | 2023.02.02 |

| 01.31 증시요약, 나스닥 +1.67%, 또 스냅발 하락? (2) | 2023.02.01 |

댓글