마이크론(MU) 실적발표(2023년 2분기) 씸플어닝입니다.

✅실적발표

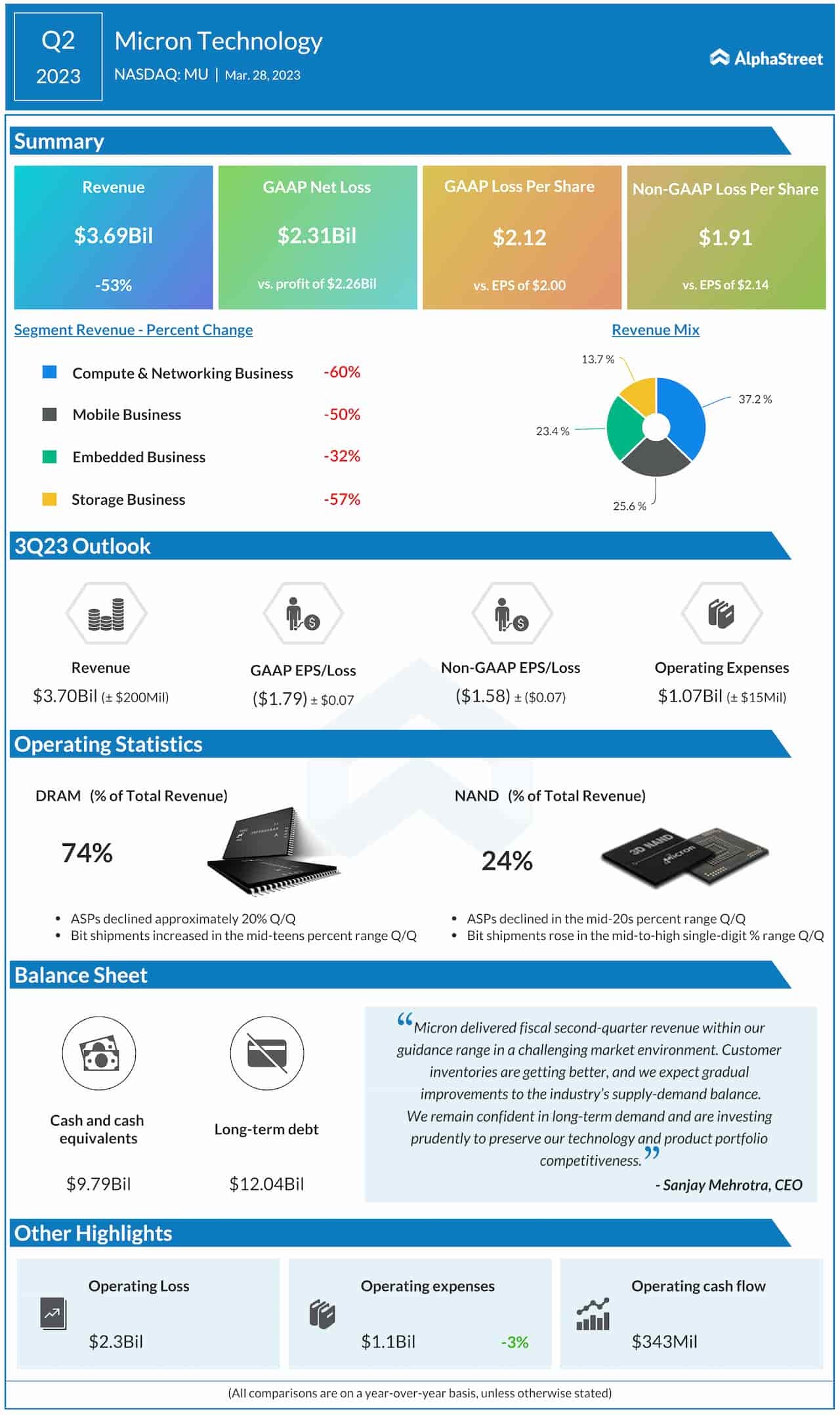

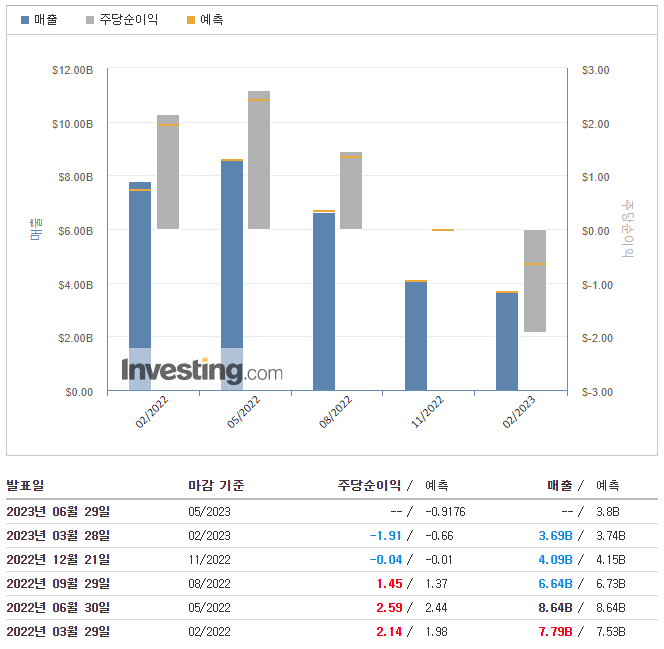

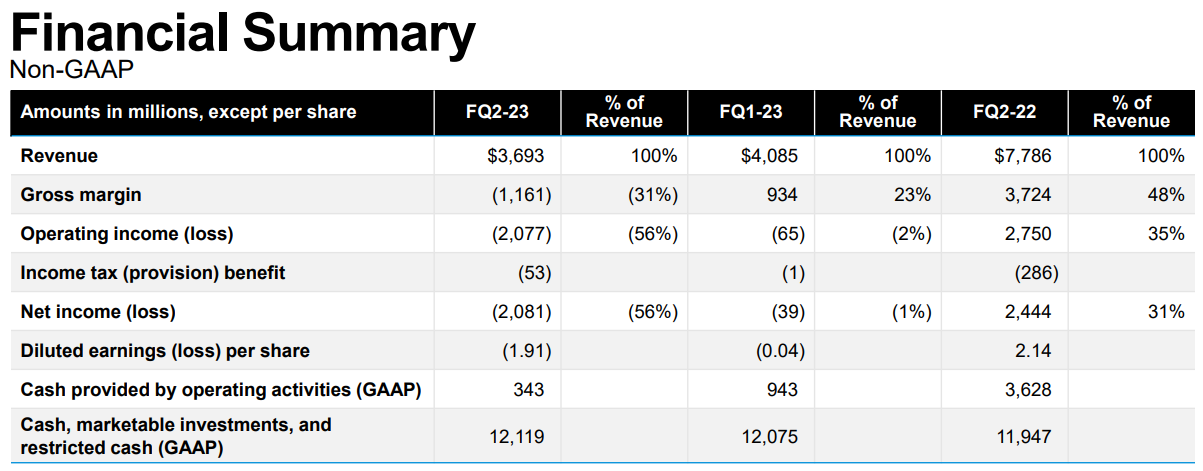

📌매출(Revenue) : $3.69B

- YoY : $7.79B (-52.63%)

- QoQ : $4.09B (-9.78%)

- 예측 : $3.74B (-1.34%)

📌주당순이익(EPS) : -$1.91

- YoY : $2.14 (-189.25%)

- QoQ : -$0.04 (-4675.00%)

- 예측 : -$0.66 (-189.39%)

✅investing.com 가이던스

📌매출(Revenue) : $3.8B

📌주당순이익(EPS) : -$0.9176

✅가이던스

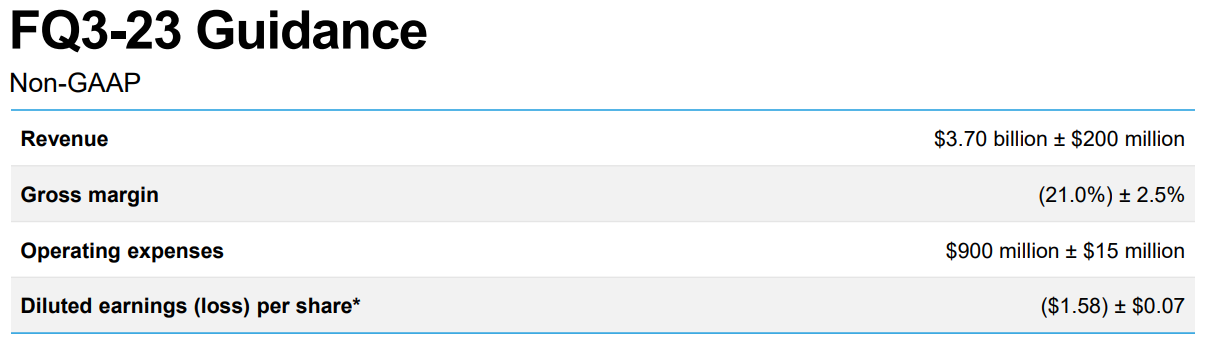

📌23년 3분기 가이던스

- Revenue : $3.70 billion ± $200 million

- Gross margin : (21.0%) ± 2.5%

- Operating expenses : $900 million ± $15 million

- Diluted earnings (loss) per share : ($1.58) ± $0.07

✅세부내용

📌2023 회계연도 2분기 하이라이트

- 매출은 36억 9000만 달러로 전분기 40억 9000만 달러, 전년 동기 77억 9000만 달러 대비

- GAAP 순손실 23억 1천만 달러 또는 희석주당 2.12달러

- 비 GAAP 순손실 20억 8000만 달러 또는 희석주당 1.91달러

- 14억 3천만 달러의 재고 상각, 희석 주당 1.34달러의 영향

- 영업현금흐름은 3억 4,300만 달러로 전분기 9억 4,300만 달러, 전년 동기 36억 3,000만 달러 대비

- Micron Technology 사장 겸 CEO인 Sanjay Mehrotra는 “Micron은 어려운 시장 환경에서 우리의 지침 범위 내에서 회계 2분기 매출을 달성했습니다. “고객 재고가 좋아지고 있으며 업계의 수급 균형이 점진적으로 개선될 것으로 기대합니다. 우리는 장기적인 수요에 대한 확신을 가지고 있으며 기술 및 제품 포트폴리오 경쟁력을 유지하기 위해 신중하게 투자하고 있습니다.”

📌Overview

- 가이던스 범위 내에서 회계 2분기 수익을 달성했습니다. 마진과 EPS도 범위 내였다(재고 감소 영향 제외).

- 여러 최종 시장에서 고객 재고가 감소했다고 믿고 앞으로 몇 달 동안 수요 공급 균형이 점진적으로 개선되는 것을 확인하십시오.

- 재고 상각의 영향을 제외하면 DIO의 대차대조표는 회계연도 2분기에 최고조에 달했으며 분기별 실적에서 순차적인 매출 성장으로의 전환에 가까워졌습니다.

- 당사는 전사적 감원을 시행하는 등 대폭적인 공급 축소 및 긴축 조치를 취했습니다.

- 이러한 침체 이후에는 장기 재무 모델에 따라 정상화된 성장 및 수익성으로의 복귀를 기대합니다.

📌Micron의 활동 및 전망

- 공급 축소: 2023 회계연도 자본 지출 계획을 추가로 축소했으며 이제 작년보다 40% 이상 감소한 약 70억 달러를 투자할 것으로 예상되며 WFE는 50% 이상 감소했습니다. 2024 회계연도에는 자본 효율적인 방식으로 1베타 및 232계층 노드를 늘리기 때문에 WFE가 더 떨어질 것으로 예상됩니다. 우리는 DRAM 및 NAND 웨이퍼 시작을 추가로 줄였으며 현재 ~25% 감소했습니다.

- Opex 추가 삭감: 이제 전체 인력 감소가 15%에 근접할 것으로 예상됩니다. 이는 현재 거의 완료된 인력 감축과 올해 남은 기간 동안 예상되는 인력 감소의 조합을 통해 발생할 것입니다.

- 플랫 비트 셰어 전략 실행: 시장에서 경쟁력을 유지하기 위해 가격을 낮춰야 했지만, 고객의 셰어 변경은 일반적으로 일시적이기 때문에 셰어를 얻기 위해 그렇게 하지 않았습니다.

- 충분한 유동성 확보: 퓨어플레이 메모리 및 스토리지 회사 중 가장 강력한 대차대조표를 보유하고 있습니다. 우리의 강력한 유동성은 제품 및 기술 경쟁력을 보장하면서 이러한 경기 침체를 극복할 수 있게 해 줄 것입니다.

📌데이터 센터

- 매출이 회계연도 2분기에 바닥을 쳤다고 믿습니다. 데이터 센터 고객 재고는 2023년 말까지 비교적 건전한 수준에 도달해야 합니다.

- 오늘날의 AI 서버는 일반 서버보다 최대 8배의 DRAM 콘텐츠와 최대 3배의 NAND 콘텐츠를 보유할 수 있습니다.

- 회계 2분기에는 엔터프라이즈, 클라우드 및 HPC 워크로드를 서비스하는 OEM에 대한 CXL DRAM 샘플 출하를 확대했습니다.

- 데이터 센터 고객에게 대량으로 D5를 배송하고 1알파 24Gb D5 제품에 대한 첫 번째 품질을 달성했습니다.

- AI 및 고성능 컴퓨팅 워크로드에서 탁월한 시장에서 가장 빠른 PCIe Gen4x4 NVMe SSD의 대량 생산 및 출하 시작

📌PC 및 그래픽

- PC: 이제 2023년 PC 단위가 한 자릿수 중반 비율로 감소할 것으로 예상됩니다.

- 여전히 높지만 클라이언트 고객 재고가 의미 있게 개선되었으며 회계연도 하반기에 비트 수요가 증가할 것으로 예상됩니다.

- 클라이언트 D4에서 D5로의 믹스 크로스오버는 2024년 초중반에 예상됩니다.

- 당사 NAND QLC 비트 출하 믹스는 2분기 연속 사상 최고치를 기록했습니다.

- 세계 유일의 OEM 인증을 받은 176단 QLC SSD인 당사의 Micron 2400 SSD 인증

- 그래픽: 2023년 하반기 수요가 상반기보다 강할 것으로 예상

- 당사의 독점적인 16Gb G6X는 최근 출시된 NVIDIA RTX 4070TI에 포함되었습니다.

📌모바일 및 인텔리전트 에지

- 모바일: 이제 2023년 달력의 스마트폰 단위가 전년 대비 소폭 감소할 것으로 예상됩니다.

- 2023년까지 모바일 고객 재고가 개선될 것으로 예상하고, 회계연도 하반기에는 비트 출하량이 증가할 것으로 예상됩니다.

- 업계 최고의 1-베타 16Gb LP5X에 대한 이번 회계연도 후반의 수익 예상

- 모바일 월드 콩그레스(Mobile World Congress)에서 8개의 대표적인 모바일 고객 디자인 수상작 전시

- 자동차: 매출액은 YoY ~5% 증가했습니다. 하반기에도 자동차 수요 성장세 지속 기대. 업계 최초의 176단 eMMC 5.1 자동차 제품 인증 및 업계 최초의 176단 UFS 3.1 자동 솔루션 출하 시작

- 산업: 고객 재고가 대부분의 고객에서 안정화되기 시작했습니다. 하반기에는 수요가 개선될 것으로 기대

'씸플 어닝' 카테고리의 다른 글

| 카니발(CCL) 실적발표(2023년 1분기) (2) | 2023.03.30 |

|---|---|

| 룰루레몬(LULU) 실적발표(2022년 4분기) (0) | 2023.03.29 |

| 츄이(CHWY) 실적발표(2022년 4분기) (2) | 2023.03.23 |

| 나이키(NKE) 실적발표(2023년 3분기) (2) | 2023.03.22 |

| 마이크로배스트(MVST) 실적발표(2022년 4분기) (0) | 2023.03.18 |

댓글