하루 증시 간단 요약, 씸플요약입니다.

원하시는 섹터, 회사 있으시면 댓글 달아주시면 확인 후 추가하겠습니다.

✅실적발표

✅경제이슈

📌기타이슈

- Citi CEO Fraser:우리는 전 세계에서 계속되는 국가 불황을 볼 수 있을 것으로 기대하고 있다.

- 라브로프 러시아 외무장관: 러시아는 핀란드와 스웨덴이 나토에 가입할 경우 상응하는 군사적 조치를 취해야 할 것이다.

- JP모건의 Raghavan:우리의 기본 사례는 약간의 불황이다.

- JP모건의 Raghavan:영국 경제는 여전히 Brexit의 영향을 받고 있다.

- 도이체방크 CEO 봉제:우리는 중앙은행들이 금리를 더 인상하기를 바란다.

- 아람코 CEO: 석유 시장의 여유 용량이 너무 낮습니다.

- 아람코 CEO: 나는 석유 수요가 중국의 회복과 항공 회복에 영향을 미치는 것을 본다.

- 씨티그룹은 2023년에 전 세계적인 경기후퇴 가능성을 50%에서 30%로 낮춥니다.

- 골드만삭스 CEO Solomon:미국과 유럽의 연착륙 가능성이 높아지고 있다.

- 마이크로소프트, 2023년 3분기 말까지 10,000명 감원

- BofA는 대부분의 고용을 중단했지만 여전히 중요한 자리는 채워질 것이다.

- Goldman Sachs: 우리는 다가오는 금수 조치 이후 석유를 완전히 리다이렉트할 유조선의 부족으로 인해 러시아의 생산량이 4월까지 하루에 60만 배럴 감소할 것으로 예상한다.

- 아마존의 사상 최대 규모의 정리해고는 18,000명의 직원들에게 영향을 미칠 것이다

- Amazon은 식료품, 판매 도구 및 의료에 계속 투자할 것입니다.

- 골드만삭스: 자발적인 감산의 형태로 러시아에 의한 보복은 예상 유가에 대한 97.5달러/bl의 상승 위험을 암시한다.

- Totalenergies CEO: 파업이 며칠 지속될 경우에만 정유공장 운영이 중단됩니다(BFM).

- 암호업체 제네시스가 파산신청을 계획하고 있는 것으로 알려졌다.

- Coindesk는 은행가에게 매각 가능성을 타진하고 있습니다

📌EU

- EU 이그제큐티브Dombrovskis 부사장:EU는 기술적 불황에서 벗어날 수도 있다.

- EU 이그제큐티브Dombrovskis 부사장:나는 예상보다 더 낮은 경제 침체를 예상한다.

- EU 이그제큐티브Dombrovskis 부사장:우리는 강한 유출 후에 EU 예산을 보충할 필요가 있다.

- Gentiloni EU 경제담당 집행관:우리는 3월에 안정/성장 협약에 합의할 수 있을 것이다.

- EU의 Gentiloni:나는 2023년 1분기에 EU 경제가 제한적으로 위축되는 것을 본다.

📌독일

- 독일의 2023년 인플레이션은 6.0%, 2024년 인플레이션은 2.8%로 예상

- 독일 숄츠 총리:올 겨울의 에너지 공급은 안전하다.

- 독일 숄츠 총리:우리는 유럽 가스 가격이 세계 시장에서 완전히 분리되는 것을 막기 위해 우리의 시장력을 사용할 것이다.

- 독일 숄츠 총리:새로운 세계의 분열과 탈글로벌화와 디커플링의 위험.

- 숄츠 독일 총리는 IRA에 대해 미국과 협의 중 보호무역주의는 경쟁과 혁신을 억제하고 기후변화 완화에 해를 끼친다.

- 독일 숄츠 총리:미국과 산업 관세 협정을 협상할 수 있습니다.

📌중국

- 중국의 2023년 GDP 성장률 전망치는 골드만삭스가 5.2%에서 5.5%로 상향 조정했다.

- Chinese Finance Min.류: 저는 실용적이고 전문적이며 깊이 있는 교류를 할 준비가 되어 있습니다.

- Chinese Finance Min.류: 미국과 중국의 관계는 매우 중요하다. 나는 우리가 함께 일할 수 있기를 바란다.

- 중국은 미국의 경제, 무역, 기술 정책에 우려를 표명하고 있다.

- 중국과 미국은 거시정책 공조를 개선하기로 합의했습니다 - 신화통신.

- 중국의 리 총리: 우리는 해외의 인재들이 중국에서 일할 수 있도록 촉진하고 외국 투자의 권익을 더 잘 보호할 것이다 - 국영 미디어.

- 미국과 중국은 거시경제 및 금융 소통을 활성화하는 데 합의했다.

- 중국 리 총리: 나는 중국 경제가 더 빨리 회복되고 회복될 것이라고 믿는다 - 관영 매체.

- 시 주석은 겨울 에너지 피크 수요를 충족시키기 위한 노력을 촉구합니다.

📌미국

- 옐런 미 재무장관:미국과 중국은 거시 및 재정 상황에 대해 논의할 필요가 있다.

- 옐런 미 재무장관: 오해가 미-중 관계를 악화시켜서는 안 된다.

- 미국 법무부:글로벌 암호 화폐 집행 조치를 발표하려고 합니다.

- 미국 에너지 장관 그랜홈: 공화당 하원 의원들에게 대통령의 전략적 석유 매장량 접근을 제한하는 법안에 대해 경고합니다.

- 그랜홈 미 에너지 장관:공화당 법안은 석유 공급을 줄이고 휘발유 가격을 인상할 것이다.

- 옐런 미 재무장관과 중국 류 장관, 경제 긴장에 대한 우려 완화 모색

- 장 피에르 백악관 대변인:채무상한에 대한 협상은 없을 것이다.

- 제롬 파월 연방준비제도이사회 의장은 수요일 COVID-19 양성반응을 보였다.

📌프랑스

- 프랑스 전력망:이번 겨울은 대부분의 위험이 지났다.

- 프랑스는 올 겨울 공급 부족의 중간 정도의 위험에 직면해 있다

📌한국

- Financial Supervisory Service's Lee:한국 금융시장이 연말 위기에서 회복됐다.

- Financial Supervisory Service's Lee: 국내 은행들은 금리 인상에 대비해야 한다.

📌일본

- 4일 연속 일본의 10년 수익률은 일본은행의 0.5% 상한선을 넘어섰다.

- BoJ 금리 실질 -0.100% (예측 -0.10%, 이전 -0.100%)

- BoJ: 10년간의 일본 국채 수익률 목표를 약 0%로 유지하고 있습니다.

- 수율 대역에는 변화가 없습니다.

- 금리선행지침에는 변화가 없다.

- BoJ 분기 보고서: 일본 경제는 코로나 바이러스의 대유행과 공급 제한의 영향이 사라짐에 따라 회복될 것으로 예상된다.

- BoJ 분기 보고서: 내년 회계연도 중반까지 가격 상승세가 둔화될 것으로 예상됩니다.

- BoJ: 앞으로도 대규모 JGB 구매와 각 만기에 대한 신속한 대응을 계속합니다.

- BoJ 분기 보고서:2024 회계연도에 가격 상승 예상

- BoJ 분기 보고서:일본 경제를 둘러싼 불확실성의 수준은 매우 높다.

- BoJ 분기 보고서:시간이 걸리겠지만 인플레이션 기대치가 높아지고 임금이 상승함에 따라 물가는 인플레이션 목표를 향해 점차 상승할 것이다.

- BoJ 분기 보고서: 임금 인상이 예상대로 강화되지 않아 가격이 하락할 수 있습니다.

- BoJ 분기 보고서:고인플레이션과 급격한 환율변동이 일본 물가에 미치는 영향에 유의해야 한다.

- BoJ는 채권을 강화하기 위해 은행에 대출을 제공한다.

- 니시무라 일본 통상산업대신:우리는 금융완화를 멈출 수 있는 단계에 가까워지고 있다.

- 니시무라 일본 통상대신:저는 올해 일본 기업에 5%의 임금인상을 요청하고 싶습니다.

📌BoJ의 구로다 지사

- 나는 2023년도 후반에 인플레이션이 둔화될 것으로 예상한다.

- 일본 경제가 회복되고 있습니다.

- 우리는 지속 가능한 가격 목표가 달성될 때까지 완화를 계속할 것이다.

- 핵심 CPI는 현재 약 3%이지만 내년 회계연도에는 2% 이하로 떨어질 것으로 예상한다.

- 나는 인플레이션이 2023년도 하반기의 2% 아래로 떨어질 것으로 예상한다.

- 10년 만기 일본 국채가 0.5% 이상의 수익률로 계속 거래될 것으로는 예상하지 않는다.

- 더 이상 수익률 범위를 넓힐 필요는 없을 것 같습니다.

- YCC는 충분히 지속가능합니다.

- 우리는 자금조달 업무에서 마이너스 금리를 배제하지 않을 것이다.

- 최근 BoJ의 채권 매입 증가에는 문제가 없다고 생각합니다.

- 실질금리가 하락하고 있어 금융완화 효과가 커지고 있습니다.

📌영국

- 영국의 헌트 수상은 감세 없이 예산을 삭감할 계획이다

- 영국 코어 CPI YoY 실제 6.3%(예측 6.2%, 이전 6.3%)

- 영국 CPI YoY 실제 10.5% (예측 10.5%, 이전 10.7%)

📌IMF의 고피나트 수석 이코노미스트

- 세계 성장률 전망은 지난 번과 비슷할 것이다.

- 우리는 헤드라인 인플레이션이 최고조에 달했다고 믿는다.

- 통화 정책은 2023년에 계속 진행되어야 할 것이다.

- 중국의 성장이 4%대를 넘어서면 새로운 글로벌 인플레이션 위험이 나타난다.

- 미국의 인플레이션은 올바른 방향으로 가고 있지만, 그 추세가 지속될지를 결정하기 위해서는 몇 가지 더 읽을 필요가 있다.

- 중국 경제는 1분기 이후 매우 빠르게 회복될 수 있다.

📌ECB

- ECB의 빌로이:올해는 불황을 피해야 한다.

- ECB의 빌로이:인플레이션은 올 상반기에 최고조에 달할 것이다.

- ECB의 빌로이:우리는 2024/2025년 말까지 인플레이션을 목표치로 되돌릴 것입니다.

- ECB의 빌로이:금년의 금리 인상 속도는 그다지 중요하지 않을지도 모르지만, 우리는 금융 정책에 대해 우리의 방침을 고수할 것입니다.

- ECB의 빌로이:우리는 요율과 정책에 대해 실용적이다.

- ECB의 빌로이: 라가르드의 50bps 지침은 여전히 유효하다.

- ECB의 빌로이:우리는 필요한 만큼 터미널 요금을 유지할 것입니다.

- ECB의 빌로이:여름까지는 터미널 금리에 도달할 것이다.

- ECB의 빌로이:환율 오버슈트의 위험은 없습니다.

- ECB의 빌로이:우리는 유럽 경제의 실업률이 크게 증가해서는 안 된다.

- ECB의 빌로이:아직까지는 임금과 물가의 급등은 보이지 않는다.

- ECB의 빌로이:활동량이 예상보다 탄력적이어서 올해는 불황을 피해야 한다.

- ECB의 렌: 환율 경로를 평가하는 것은 너무 이르다.

- ECB의 렌에서 핀란드 데일리 HS: 인플레이션 기대치를 고정시키기 위해서는 지속적인 조치가 필요하다.

- ECB의 렌에서 핀란드 데일리 HS: 예측 가능한 미래에는 낮은 인플레이션 기대치를 유지하기 위해 상당한 금리 인상이 필요하다.

📌IEA

- 중국은 Covid-19 재개 후 2023년 석유 수요 증가의 절반을 차지할 예정이다.

- 12월 세계 정유업계의 활동은 날씨와 관련된 정전으로 인해 미국의 가동이 급감함에 따라 보합세를 보였다.

- 11월 세계 석유재고는 79.1mln배럴 증가해 2021년 10월 이후 최고치를 기록했다.

- 러시아의 석유 수출은 새로운 가격 상한 제재로 12월에 20만 배럴 감소한 7.8밀리언 배럴을 기록했다.

- 2023년 세계 석유 공급 증가율은 러시아의 수출 감소로 인해 1mln배럴로 둔화될 것으로 예상된다.

- 세계 석유 수요는 2023년에 1.9mln배럴 증가하여 101.7mln배럴로 사상 최고치를 기록할 것으로 예상됩니다.

- OECD의 석유 수요는 2022년 4분기 산업활동 부진과 온화한 날씨로 90,000배럴 감소했습니다.

- 중국이 다시 문을 열어도 석유 시장은 더 큰 흑자에 직면합니다.

- IEA Birol 전무이사: 배럴당 70~75달러를 넘는 유가는 소비자를 힘들게 합니다.

- IEA: 중국에서 석유 공급 쿠션이 빠르게 사라질 수 있습니다.

- IEA의 비롤: 유가는 중국의 회복에 대한 상승 압력에 직면할 수 있다.

- IEA의 비롤: 석유 시장의 가장 큰 불확실성은 중국이다.

- IEA 비롤 전무이사: 중국이 회복함에 따라 유가는 상승할 수 있다.

📌Fed's Bullard

- 2023년 12월 내 예상 요율은 5.25%-5.5%였다.

- 인플레이션은 2023년에 하락할 가능성이 높지만 금융시장이 예상하는 것만큼 빠르게 하락하지는 않을 것이다.

- 연방정부의 정책은 거의 제한적이지만, 아직까지는 그렇지 않다.

- 현재 연준의 정책금리는 그다지 제한적이지 않다; 적어도 5%는 되어야 한다.

- 연방준비제도이사회는 인플레이션이 목표를 향해 꾸준히 돌아가며 꿈쩍도 하지 않을 것임을 보장하기를 원한다.

- 보험으로서 연방정부의 정책이 좀 더 엄격한 쪽으로 틀리길 바란다.

- FRB는 인플레이션 억제 절차가 유지되도록 하기 위해 주의를 기울이기를 원한다.

- 세계경제가 좋아졌다.

- 더 나은 글로벌 전망은 상품 가격을 상승시킬 수 있다.

- 유럽의 경기 침체가 완화되고 중국이 재개되면서 세계 경제 요인들이 개선되었지만, 이것은 인플레이션을 부채질할 수 있다.

- 미국의 GDP H2 2022는 예상보다 훨씬 강했다.

- 미국의 경제 연착륙 가능성이 개선되었다.

- 2022년 하반기는 지속적인 일자리 증가와 예상보다 강한 경제 성장이라는 측면에서 상승세에 놀랐다.

- FRB의 금리 인상은 우리에게 큰 도움이 되었다.

- 연착륙의 위험은 인플레이션 데이터가 잘못된 것으로 판명되어 연준이 더 강력하게 대응해야 한다는 것이다.

- Fed는 가능한 한 신속하게 5%에 도달한 후 데이터에 대응해야 합니다.

- 하루라도 빨리 5%를 넘으면 좋을 것이 있다.

- 핵심 인플레이션은 시장이 암시하는 것만큼 둔화되지 않았다.

- 올해 인플레이션이 급격히 하락하면 정책금리 권고치는 줄어들 수 있다.

- FRB는 이 일을 확실히 완수하기 위해 인플레이션이 하락하더라도 높은 보험료율로 기울기를 원할 것이다.

- 장기금리의 하락은 인플레이션 저하에 대한 시장의 기대를 반영하고 연준에 대한 신뢰를 보여준다.

- 임금과 물가의 소용돌이 이야기는 현재 일어나고 있는 일에 대해 좋은 이야기가 아니다.

- 가구, 주 및 지방정부가 여전히 플러싱 상태라는 사실은 2023년의 호재 중 하나이다.

- 대차대조표 결선투표는 지금까지 순조롭게 진행되고 있으며, 2023년 하반기나 그 이후까지 재검토할 필요가 없다.

- 금리 인상을 중단한 후에도 대차대조표를 계속 축소할 수 있습니다.

📌Fed's Mester

- 금리인상이 미국의 인플레이션을 진정시키기 시작했다.

- 추가 요금 인상이 여전히 필요합니다

- 정책금리는 정책입안자들이 2023년 말에 예상한 5%에서 5.25%의 범위를 약간 상회할 것이다.

- FRB의 다음 회의에서 그녀가 선호하는 금리인상 규모에 대한 언급을 거부한다.

📌Fed's George

- FRB가 중앙은행 디지털 화폐를 개발하려면 갈 길이 멀다.

- 정책 입안자들은 CBDC의 사용 사례를 신중하게 고려하는 것의 중요성을 인식하고 있다.

- 시장은 FRB가 무엇을 해야 하는지에 대해 다른 생각을 가지고 있을 수 있지만, FRB는 2%의 인플레이션을 약속했다.

📌Fed's Harker

- 나는 미국의 실업률이 하락하기 전에 올해 4.5%까지 상승할 것으로 예상한다.

- 과금 요금 인상의 시기는 지났다.

- 나는 25 베이시스 포인트 금리 인상을 지지한다.

- 인플레이션은 2025년까지 연준의 2% 목표에 도달할 것이다.

- 나는 올해 인플레이션이 3.5%로 완만할 것으로 예상한다.

- 나는 Fed가 올해 몇 번 더 금리를 인상할 것으로 예상한다.

- 나는 올해 미국 경제가 1% 성장하여 불황을 피할 것으로 기대한다.

- 12월의 PPI 데이터는 가격이 하락하고 있다는 또 다른 신호이다.

- Fed는 자금 금리를 5% 이상으로 올려야 한다.

- 연방준비제도이사회(Fed) 정책은 종반에 가까워지고 있다; 종말금리에 점진적으로 접근하는 것은 신중하다.

- 연방준비제도이사회가 금리를 낮추기까지는 시간이 좀 걸릴 것이다; 그리고 데이터가 경로를 결정할 것이다.

- 나는 경기 둔화의 증거가 증가하고 있는 것을 관찰하고 있다.

- 연방 정책이 매우 제한적으로 설정될 필요는 없다.

📌Fed's Logan

- 금리 인상을 늦추는 것이 더 나은 결정을 보장한다.

- 빡빡한 노동시장은 더 나은 균형을 이루어야 한다.

- 나는 노동시장이 과열되지 않았다는 증거를 더 볼 필요가 있다.

- 우리는 인플레이션이 둔화되고 있다는 증거가 있을 때까지 금리를 인상해야 한다.

- 관리들은 최고 환율을 고정해서는 안 된다. 대신, 그들은 데이터를 평가해야 한다.

- FOMC는 물가 안정을 위해 노력하고 있지만 인플레이션이 너무 높다.

- 서비스 인플레이션 증가는 경기 과열과 노동 시장 타이트의 신호이다.

- 물가 안정을 실현하려면 노동시장의 완화가 필요한데, 그 정도는 전혀 알려져 있지 않다.

- 역사적으로, 실업률 상승은 경기 침체에 앞서 있지만, 이번에는 다를 수 있다.

- 인플레이션 궤적이 지속가능하다는 것을 확실히 하기 위해 우리는 노동시장의 완화를 보고 싶다.

- 재정적인 상황도 걱정입니다.

- 요율이 더 이상 인상되지 않으면 리스크는 양면적으로 유지되며 데이터에 따라 요율을 다시 인상해야 할 수도 있습니다.

- 최근 암호 리스크와 취약성은 발견되었지만, 금융 시스템에 거시적인 영향을 미칠 만큼 크지는 않았습니다.

- 중앙은행 디지털 통화에 대한 모든 결정은 의회와 백악관과 협의하여 내려질 것이다.

📌Fed Beige Book

- 대부분의 지역에서 매매가격은 완만하거나 완만한 상승률을 보였지만, 그 상승률이 이전 보고기간보다 둔화되었다고 많은 사람들이 보고하였다.

- 전회 보고 이후 경제활동 전반은 비교적 안정세를 유지하고 있다.

- 5개 구역은 활동이 약간 증가했다고 보고했다.

- 대부분의 지역의 고용은 완만하게 증가하였다.

- 전반적으로, 연락처는 향후 몇 달 동안 거의 성장을 예상하지 못했다.

- 5개 예비은행이 소폭 완화되었다고 발표했지만, 전 지역에서의 임금 압박은 여전히 높았다.

📌NY FRB

- 미국의 중산층 가구는 2021년에 가장 높은 인플레이션을 경험했고, 저소득 가구는 현재 가장 높은 인플레이션을 경험하고 있다 - NY Fed Analysis.

- 최근의 인플레이션 상승은 미국 남부 지역에 전국 평균보다 더 큰 영향을 미쳤지만, 최근 몇 달 동안 그 차이는 줄어들었다.

✅주요지표

- 미국 소매판매 MoM 실제 -1.1% (전망 -0.9%, 이전 -0.6%)

- 미국 PPI YoY 실제 6.2% (예측 6.8%, 이전 7.4%)

-미국 PPI MoM 실제 -0.5% (예측 -0.1%, 이전 0.2%)

- 미국 산업생산 MoM 실제 -0.7% (전망 -0.1%, 이전 -0.2%)

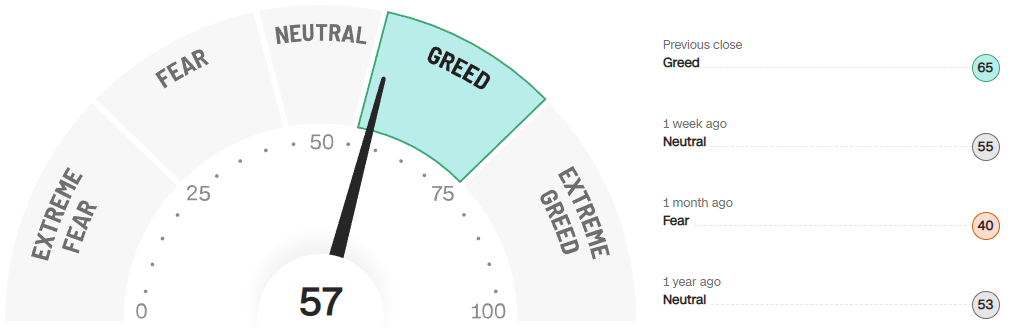

✅공포지수

✅주요지수

✅증시요약

'씸플 요약' 카테고리의 다른 글

| 01.20 증시요약, 나스닥 +2.66%, FED 의원들 발언 정리 (4) | 2023.01.21 |

|---|---|

| 01.19 증시요약, 나스닥 -0.96%, 넷플릭스 실적발표, FED 의원 발언 정리 (8) | 2023.01.20 |

| 01.17 증시요약, 나스닥 +0.14%, 주요 은행들의 경제 전망 (5) | 2023.01.18 |

| 1월 2주차 미국주식 순매수 TOP10 (2) | 2023.01.16 |

| 1월 2주차 미국주식 섹터별 주간수익률 (2) | 2023.01.16 |

댓글