어펌(AFRM) 실적발표(2023년 2분기) 씸플어닝입니다.

✅실적발표

📌매출(Revenue) : $400.00B

- YoY : $361.01B (+10.80%)

- QoQ : $361.62B (+10.61%)

- 예측 : $416.49B (-3.96%)

📌주당순이익(EPS) : -$1.10

- YoY : -$0.57 (-92.98%)

- QoQ : -$0.86 (-27.91%)

- 예측 : -$1.00 (-10.00%)

✅investing.com 가이던스

📌매출(Revenue) : $418.23M

📌주당순이익(EPS) : -$0.8171

✅가이던스

📌3분기 가이던스

- GMV : $4.4 - $4.5 billion

- Revenue : $360 - $380 million

- RLTC : $140 - $150 million

- Adjusted Operating Margin : (11)% - (7)%

- Weighted Average Shares Outstanding : 298 million

📌23년 가이던스

- GMV : $19.0 - $20.0 billion

- Revenue : $1.475 - $1.550 billion

- RLTC : $610 - $660 million

- Adjusted Operating Margin : (9.0)% - (7.5)%

- Weighted Average Shares Outstanding : 296 million

- 인력 및 운영 비용 절감: 오늘 발표한 구조 조정 계획을 통해 직원 수를 의미 있게 줄이고 있습니다. 계획이 완전히 구현되면 직원 현금 보상 및 복리후생 감소, 임대 비용 감소를 통해 운영 비용 및 자본화된 개발 비용에서 연간 약 7,700만 ~ 8,300만 달러의 절감을 실현할 것으로 기대합니다.

- 계절성 및 제품 믹스: 예상대로 2분기인 4분기에 연휴 시즌성이 강했습니다. 2022년 3분기에 경험한 것과 유사하게 12월 연휴 시즌이 끝난 후 현재 분기인 3분기에 GMV와 수익이 순차적으로 감소할 것으로 예상합니다.

- 제품: 계속해서 적극적으로 제품을 개발하는 동안 GMV 또는 Debit+ 수익에 대한 실질적인 영향은 포함하지 않았습니다.

✅세부내용

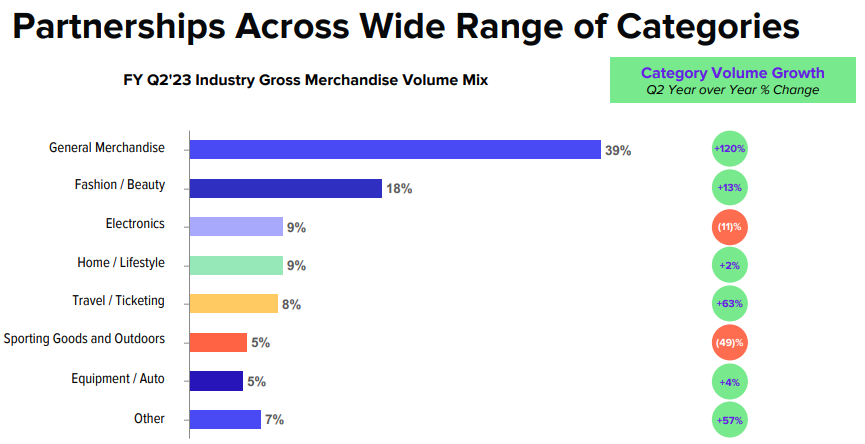

- GMV는 전년 대비 27% 성장한 57억 달러로, 전년도 GMV의 최대 판매자 파트너 중 하나인 Peloton을 제외하면 35% 증가했습니다. 2년 기준으로 GMV는 65% CAGR로 성장했습니다.

- 임의 품목에 대한 소비자 수요가 감소했습니다. 특히 전자제품 카테고리는 전년 대비 11% 감소한 반면 가정 및 라이프스타일 카테고리(가구 등 포함)는 전년 대비 2% 성장에 그쳤습니다. 스포츠 용품 및 아웃도어 카테고리도 주로 Peloton GMV 감소로 인해 전년 대비 49% 감소한 상당한 역풍을 맞았습니다.

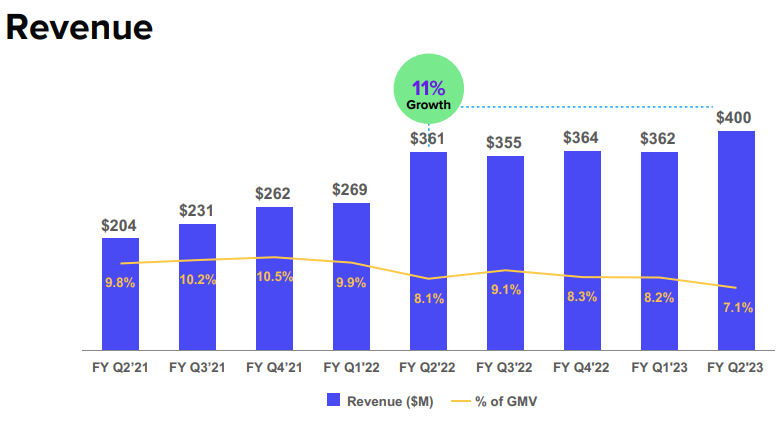

- 총 수익은 전년 대비 11%, 즉 Peloton 판매자 네트워크 수익을 제외하면 21% 증가한 4억 달러를 기록했습니다. GMV 대비 총 수익은 이자부 대출로의 혼합 전환으로 인해 7.1%로 감소했습니다.

- RLTC(Revenue Less Transaction Costs)는 전년 대비 21% 감소한 1억 4,400만 달러 또는 GMV 비율로 2.5% 감소했습니다. 그러나 신용 손실 충당금을 제외하면 RLTC는 전년 대비 6% 증가한 2억 5,100만 달러를 기록했습니다.

- 우리의 전망에 내재된 기대치에 비해 RLTC는 GMV가 낮고 GMV의 양과 혼합으로 인해 네트워크 수익이 감소한 반면 가격 책정 이니셔티브는 FQ2'23 동안 악화되는 자금 조달 시장 상황을 상쇄하기에 충분하지 않았기 때문에 예상보다 낮았습니다.

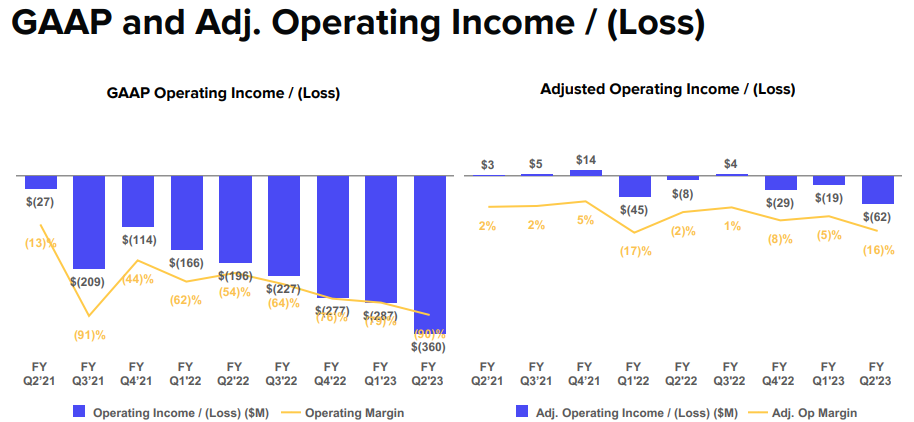

- 영업 이익(손실)은 (3억 6000만 달러)로, 2022년 2분기(1억 9600만 달러) 대비 영업 및 마케팅 비용이 1억 4300만 달러에서 1억 8800만 달러로 증가했으며 기업 파트너에게 부여된 영장과 관련된 비용이 6천만 달러 증가했습니다.

- 또한 주식 기반 보상 비용은 3,300만 달러 증가한 1억 2,200만 달러를 기록했습니다. 총 수익 또는 영업 마진의 %로서 영업 이익(손실)은 해당 기간 동안 (90%)였으며, FQ2'22 동안(54%)이었습니다.

- 영주권 및 주식 기반 비용, 주식 기반 보상 비용 및 기타 특정 비용의 영향을 제외한 조정 영업 이익(손실)은 2022년 2분기(800)만 달러와 비교하여 (6200만) 달러였습니다. 조정된 영업 이익(손실)은 총 수익의 % 또는 조정된 영업 마진은 2022년 2분기(2.2%)와 비교하여 해당 기간 동안 (15.5%)였습니다.

- 운영 비용 관리 조치를 취하면서 11월에 제공된 FQ2'23 전망보다 더 나은 조정 영업 이익을 전달했습니다. 이는 전년 대비 36% 감소한 비GAAP 영업 및 마케팅 비용에 특히 해당됩니다. 신중한 비용 관리는 FY'23 종료 시 조정 기준으로 수익성을 달성한다는 목표와 일치합니다.

- 2월에 우리가 취한 비용 구조 조정 조치를 완전히 구현하면 운영 비용 및 자본화된 소프트웨어 개발 비용 감소를 포함하여 연간 기준으로 약 7,700만 달러에서 8,300만 달러의 절감을 실현할 것으로 예상됩니다.

- 활성 판매자 수는 전년 대비 45% 증가하여 243,000개 이상의 판매자가 있었지만 12개월 GMV가 $1,000 미만인 판매자의 이탈로 인해 분기별로 순차적으로 감소했습니다.

- 이러한 소규모 판매자와 관련된 변동성을 줄이기 위해 아래 차트에서 12개월 GMV가 $1,000 초과 및 $1,000 미만인 활성 판매자의 수를 표시했습니다.

- 지난 12개월 GMV가 $1,000 이상인 판매자는 FQ2'23 총 GMV의 99% 이상을 차지했으며 전년 대비 61% 성장했습니다.

'씸플 어닝' 카테고리의 다른 글

| 펩시코(PEP) 실적발표(2022년 4분기) (2) | 2023.02.10 |

|---|---|

| 페이팔(PYPL) 실적발표(2022년 4분기) (0) | 2023.02.10 |

| 디지털터빈(APPS) 실적발표(2023년 3분기) (0) | 2023.02.09 |

| 디즈니(DIS) 실적발표(2023년 1분기) (0) | 2023.02.09 |

| 우버(UBER) 실적발표(2022년 4분기) (0) | 2023.02.09 |

댓글