하루 증시 간단 요약, 씸플요약입니다.

원하시는 섹터, 회사 있으시면 댓글 달아주시면 확인 후 추가하겠습니다.

✅실적발표

✅경제이슈

📌기타이슈

- 프랑스의 파이낸스 민.G20 회의에서의 Le Maire:유럽은 러시아에 대한 추가 제재를 고려하고 있다.

- 피치: 영국은행이 올해 금리를 4.75%로 올린 뒤 2024년에는 4.0%로 낮출 것으로 예측한다.

- 프랑스의 파이낸스 민.르 메아르:선진국에서는 2023년 중반에 인플레이션이 낮아질 것이다.

- ECB 금리 인하는 12월 이후 처음으로 2023년에 더 이상 가격이 매겨지지 않는다.

- G7 스테이트먼트:우리는 러시아가 자국의 군사 및 제조업 분야를 지원하는 입력물에 접근하는 것을 막기 위한 추가 조치를 취할 것이다.

- 나토 최대 유럽 회원국 우크라이나와 방위협정 체결 - WSJ.SJ

- 우크라이나 대통령 젤렌스키: 나는 중국의 지도자인 시진핑을 만날 계획이다.

📌미국

- 미국 재무장관 옐런: 미국 전기차 보조금에 대한 접근을 허용하는 배터리 협정은 안전한 공급망을 보장하기 위해 수출 통제가 필요할 것이다.

- 미국 재무장관 Yellen: 미국의 인플레이션 감소법은 유럽과의 보조금 전쟁이 아니다; 미국은 일자리를 훔치려 하지 않는다.

- 미국 재무장관 옐런: 미국의 핵심 인플레이션은 12개월 단위로 더 떨어질 것이지만, FRB의 2% 인플레이션 목표와 일치하는 수준보다 높다.

- 옐런 미 재무장관: 미국 경제의 '연착륙'은 노동시장이 강하고 인플레이션이 낮아지고 있기 때문에 가능하다.

- 백악관: 바이든은 약 28억 달러 상당의 러시아 금속, 광물, 화학제품 100개에 대한 관세를 인상할 것이다.

- 미국, 3월 10일 러시아산 알루미늄 제품, 파생상품에 200% 관세 부과 - 백악관

- 바이든: 미국은 인플레이션에 대해 진전을 이뤘지만, 여전히 해야 할 일이 있습니다.

- 미국 무역 대표자:중국은 비시장적 무역정책과 관행에 있어 특이하다.

📌RBNZ Silk

- RBNZ는 인플레이션을 통제하기 위해 필요한 모든 것을 할 것이다.

- 조임이 멈추지 않습니다.

- 예상현금금리 최고점은 확정되지 않았다.

- 인플레이션 전망에 대한 우려가 여전히 있다.

📌일본

- 일본 CPI 전국 실질 4.3%(예측 4.3%, 종래 4.0%)

- 일본 코어 CPI 전국 YoY실제 4.2%(예측 4.3%, 종래 4.0%)

- 일본은 2%의 인플레이션 목표를 달성하기 위해 추가적인 시간이 필요하다.

- 현재의 금융완화는 타당하다.

- 경제의 불확실성이 매우 높다.

- 비용 압박 세력이 일본의 인플레이션을 주도하고 있다.

- 통화정책의 영향이 경제에 느껴지기까지는 시간이 걸린다.

- 앞으로도 금융완화는 계속되어야 한다.

- 내년 회계연도 중반까지 인플레이션은 2% 이하로 떨어질 것이다.

- BOJ가 금융정책을 정상화하기로 결정하면 중앙은행이 보유하고 있는 준비금의 이자를 인상함으로써 정상화할 가능성이 높다.

- 2%의 목표가 달성되면, BoJ는 채권 매입을 대폭 중단합니다.

- 마이너스 금리는 금융중개에도 악영향을 끼쳤다.

- 정부는 마이너스 금리 정책의 부정적인 결과를 완화하기 위한 조치를 취했다.

- CPI 상승은 전체적으로 소비자에게 악영향을 미치고 있다.

- 엔화 약세도 가계의 수입원가 상승 등 여러 가지 악영향을 미칩니다.

- 수출, 인바운드 관광, 일부 서비스 업종은 엔화 약세로 이익을 보고 있다.

- 가격 목표를 달성하면 채권 매입률은 둔화될 것이다.

- 일본 경제는 불확실한 점이 많다.

- 인플레이션은 BoJ의 목표치를 크게 웃돌고 있지만, 이것은 대부분 기업들이 높은 수입 비용을 소비자에게 전가하기 때문이다.

- 우리는 G7 국가들과 새로운 제재를 제시하고 싶다.

- 제3국에 러시아에 대한 군사 지원을 중단할 것을 요청할 계획입니다.

📌중국

- 협상을 재개할 수 있는 발판을 마련해야 한다.

- 우리는 우크라이나 분쟁이 악화되는 것을 막기 위해 노력할 것입니다.

- 중국은 우크라이나 사태에 대한 정치적 해결을 지지하는 문서를 발행한다.

- 중국은 우크라이나에 대한 일방적인 제재의 중단을 지지한다.

- 우리는 우크라이나 위기에서 건설적인 역할을 하기를 열망한다.

- 군사 블록을 강화하거나 확대하는 것은 지역 안보를 보장할 수 없다.

- 총격을 중단하고 전투를 중단하고 우크라이나 사태가 악화되거나 통제 불능으로 치닫는 것을 막아라.

- 우크라이나 위기를 해결할 수 있는 유일한 실행 가능한 방법은 대화와 협상을 통해서입니다.

- 종국에는 포괄적인 휴전을 목표로 서서히 완화·완화를 추진.

- 우리는 유엔 안전보장이사회가 승인하지 않은 일방적인 제재에 반대한다.

- 우리는 생화학 무기의 사용을 반대한다.

- 우크라이나에서는 핵무기를 사용할 수 없고, 핵전쟁도 할 수 없다.

- 우크라이나에 대한 중국의 입장서는 평화 제안이 아니다.

- 중국중앙은행:우리는 위안화를 합리적이고 균형 잡힌 수준으로 유지할 것이다.

- 중국 중앙은행:기관들은 소비 회복을 촉진하고 경제성장 가능성을 높이기 위해 지원을 강화한다.

- 중국중앙은행:우리는 인플레이션 추이를 주의 깊게 관찰하고 기본적으로 물가 수준을 안정시키겠습니다.

- 중국중앙은행:소비의 강력한 회복을 추진하겠습니다.

- 중국 중앙은행:우리는 시장 기반의 금리 개혁을 계속 심화시킬 것이다.

- 중국 중앙은행:홍수와 같은 자극을 단호히 피할 것이다.

- PBOC는 중국의 인플레이션이 전반적으로 완만한 수준을 유지할 것으로 예상했다.

- PBOC: 신중한 통화 정책은 정확하고 강제적일 것이다.

- 중국 중앙은행:중국의 경제 운영은 전반적으로 반등할 것으로 예상되며, 2023년에는 경기 순환이 더 원활해질 것으로 예상된다.

- 중국의 리 총리: 중국 경제는 여전히 위험과 도전에 직면해 있습니다. 국영 TV.

- 중국 리 총리: 중국 경제는 안정되고 회복되고 있다 - 국영 TV.

📌러시아

- 러시아 외무부=우크라이나의 새로운 영토 현실을 인식하는 것이 평화를 이루기 위해 필요하다.

- 러시아 외무부:우리는 베이징의 견해를 공유한다.

- 러시아 외무부:우리는 중국의 평화 계획에 감사한다.

- 푸틴 대통령과 에르도안 튀르키예 대통령의 흑해 경유 우크라이나 곡물 수출 및 러시아 비료와 농산물 수출에 관한 합의도 논의됐다.

- 푸틴은 튀르키예의 에르도안 대통령과 회담을 갖고 러시아 에너지 공급의 증가에 대한 실질적인 측면에 대해 논의했다.

📌우크라이나 Charge D'affaires

- 중국이 이 입장서를 발간한 것은 우크라이나 폭력사태를 종식시키기 위한 국제적 노력에 동참하고 싶다는 긍정적인 신호다.

- 우리는 중국이 지지해 주기를 바라는 평화안을 가지고 있다.

📌ECB의 Nagel

- 나는 헤드라인 인플레이션이 진정기에 이르렀다는 것을 배제할 수 없지만 그것은 너무 투기적이라 확언할 수 없다.

- 3월 이후 더 많은 대폭적인 금리 인상을 배제하지 마세요.

- 너무 일찍 조이는 것을 멈추는 것은 큰 죄가 될 것이다.

- 3월에 ECB의 강력한 금리 인상을 예상한다.

- 근본적인 가격 압박은 계속 너무 높다.

📌ECB의 Visco

- EU의 경기 후퇴는 피할 수 없다 - CNBC.

- 우리는 금리를 올릴 때 신중해야 한다 - CNBC.

📌EC Pres. von der Leyen

- 제재가 러시아의 경제 기반을 급격히 잠식하고 있다.

- 중국은 우크라이나에 대한 평화 계획이 아닌 원칙을 공유했다.

- 중국은 이미 러시아의 편을 들어줬기 때문에 우리는 그들의 원칙을 그런 관점에서 봐야 한다.

📌Fed's Mester

- 금리 인상에 대해 좀 더 해야 할 것 같아요.

- 연준은 물가를 낮추기 위해 무슨 짓이든 할 것이다.

- 12월에 제 자금 금리는 중앙값보다 높았고, 저는 여전히 5%보다 조금 더 높아야 한다고 생각합니다.

- 나는 우리가 노동과 물가 안정 사이에서 선택할 필요가 있다고 생각하지 않는다.

- 인플레이션 대책은 개선되었지만 지나치게 높은 수준을 유지하고 있다.

- 가장 최근 회의에서 반복측정에서는 50bps의 강력한 사례가 나타났다.

- 내 전망은 여전히 저성장이지만 불경기는 아니다.

- 이전 상승의 지연 효과를 기대하십시오.

- PCE 보고서는 연방준비제도이사회가 조금 더 할 필요가 있다는 것을 보여준다.

- 인플레이션이 정점에서 하락한 것은 기쁘지만, 더 많은 것이 필요하다.

- 경제는 대부분의 경기 침체로 끝난다.

- 인플레이션 위험이 상승으로 기울어져 있다.

- 노동시장이 강하기 때문에 정책에 대한 언더슈팅이나 조기 완화에 드는 비용은 오버슈팅 비용보다 훨씬 큽니다.

- 인플레이션 기대치가 잘 고정되어 있지 않을 때 정책을 세우는 것은 다른 방법보다 비용이 더 많이 든다.

- FRB는 인플레이션 추세가 낮아질 때까지 금리 인상을 지속할 필요가 있다.

- FRB는 5% 이상의 자금 금리를 인상하여 당분간 유지할 필요가 있을 것이다.

- 데이터는 인플레이션이 아직 지속가능하게 2% 목표치로 되돌아가는 추세가 아니라는 것을 보여준다.

- 새로운 인플레이션 데이터는 연방준비제도이사회(Fed)의 금리인상 가능성을 확인해준다.

- 인플레이션을 2%로 되돌리려면 연방준비제도이사회(Fed)의 긴축이 더 필요할 것이다.

📌Fed의 Jefferson

- 현재의 상황은 과거의 인플레이션 싸움과는 다르다.

- 정책 입안자들이 디플레이션이 비용이 많이 든다는 것을 받아들여야 한다는 주장은 타당하다.

- 노동에 대한 수요와 공급의 불균형이 지속되고 있는 것은 높은 인플레이션이 완만하게 하락할 수 있음을 시사한다.

- 임금 상승률은 시기적절하고 지속 가능한 2% 물가 상승률에 부합하기에는 여전히 너무 높다.

- 비주택 핵심 서비스의 인플레이션 전망은 노동 수요가 노동 공급과 더 나은 균형을 이루는지 여부에 달려 있다.

- 미국 중앙은행은 신뢰도를 유지하고 인플레이션 닻을 유지하기 위해 신속하고 강력하게 인플레이션에 대처하고 있다.

- FRB는 공급 측면의 문제가 해결되기를 기다릴 수 없다.

📌Fed's Bullard

- 1970년대에 비해 FRB는 상당한 제도적 신뢰성을 가지고 있다.

- 미국의 현재 상황은 낮은 생산 비용으로 '신뢰할 수 있는' 디인플레이션으로 분류될 수 있다.

- 미국에서의 연착륙은 빈국 이후 정권교체가 잘 이루어지면 가능하다.

- 시장에서는 인플레이션이 앞으로 몇 분기와 몇 년 안에 억제될 것으로 예상하고 있다.

- 인플레이션 예상은 2021년 인플레이션 쇼크 이전 수준으로 되돌아갔다.

- 시장은 보다 공격적인 FRB뿐만 아니라 재정 기조의 변화 가능성을 고려했다.

- 가격 인상을 일시적인 후퇴로 보는 것은 연방준비제도이사회(Fed)의 신뢰성에 타격을 입혔다.

- 우리는 연방준비제도이사회(Fed)의 신뢰를 지키기 위해 신속하게 움직일 필요가 있다.

📌Fed's Collins

- 나는 부정적인 경제적 결과를 포함한 수많은 위험이 있다는 것을 알고 있다.

- 너무 높은 인플레이션과 싸우기 위해서는 더 많은 금리 인상이 필요하다.

- 최근의 미국 데이터는 더 많은 금리인상이 필요하다는 것을 확증한다.

- 나는 FRB가 인플레이션을 줄이고 연착륙을 달성할 수 있을 것이라고 낙관한다.

- FRB는 금리를 인상하고, 잠재적으로 장기간에 걸쳐 금리를 유지할 필요가 있을 것이다.

📌BoE의 Tenreyro

- 재정 상황이 악화되었다.

- 영국의 인플레이션은 떨어질 것으로 예상된다.

- 나는 영국에서 지나치게 긴축할 위험이 있다고 본다.

- 영국의 무역 충격이 악화되었다.

- 무역 충격을 상쇄할 수 있는 한계는 있다.

- 에너지 가격 충격과 통화 정책 지연의 형상은 과도한 긴축 가능성을 시사한다.

- 영국은 인플레이션 목표를 충분히 달성하지 못할 것 같다.

- 인플레이션이 지속된다면 정책은 더 많은 것을 할 것이다.

- 영국의 주된 위험은 우리가 지나치게 긴축했다는 것이다.

✅주요지표

- 미국 신규 주택 판매 - 실제 0.670M (예측 0.62M, 이전 0.616M)

- University Michigan Expections Final Actual 64.7 (예측 62.5, 이전 62.3)

- University Michigan Sentience Final Actual 67.0 (예측 66.4, 이전 66.4)

- 미국 소비자 지출 MoM 실제 1.8%(예측 1.4%, 이전 -0.2%)

- 미국 핵심 PCE 가격 지수 YoY 실제 4.700004% (예측 4.3%, 이전 4.4%)

- 미국 핵심 PCE 가격 지수 MoM 실제 0.6% (예측 0.4%, 이전 0.3%)

- 미국 PCE 물가지수 YoY 실제 5.4% (예상치 5%, 이전 5.0%)

- 미국 PCE 물가 지수 MoM 실제 0.6% (예측 0.5%, 이전 0.1%)

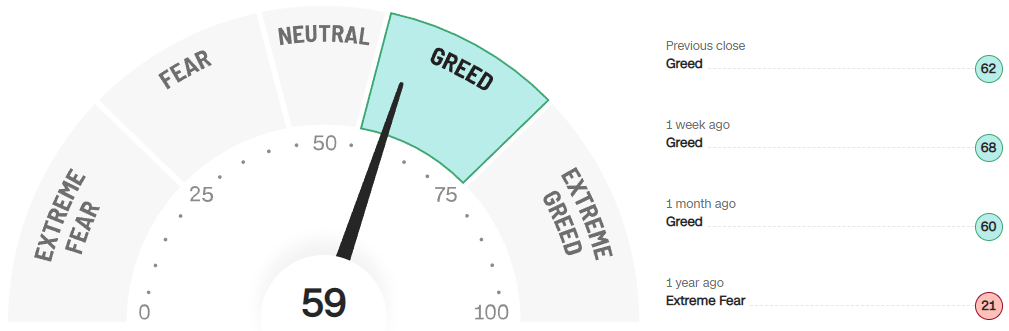

✅공포지수

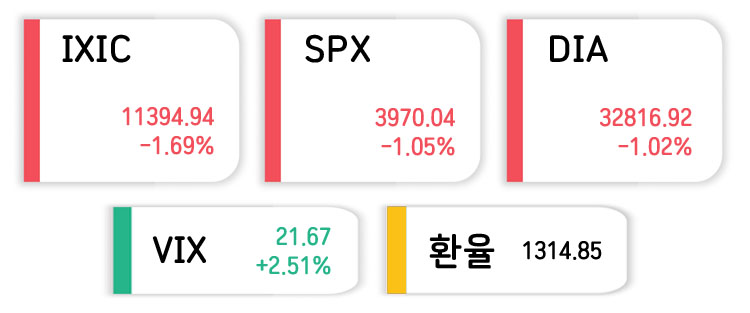

✅주요지수

✅증시요약

'씸플 요약' 카테고리의 다른 글

| 2월 4주차 미국주식 순매수 TOP10 (2) | 2023.02.27 |

|---|---|

| 2월 4주차 미국주식 섹터별 주간수익률 (2) | 2023.02.27 |

| 02.23 증시요약, 나스닥 +0.72%, 엔비디아가 끌어올린 장 (2) | 2023.02.24 |

| 02.22 증시요약, 나스닥 +0.13%, FOMC 회의록, 엔비디아 실적발표 (2) | 2023.02.23 |

| FOMC 회의록 핵심 정리 (0) | 2023.02.23 |

댓글