하루 증시 간단 요약, 씸플요약입니다.

원하시는 섹터, 회사 있으시면 댓글 달아주시면 확인 후 추가하겠습니다.

✅실적발표 및 이슈

✅경제이슈

📌기타이슈

- 이탈리아는 Eurostat의 세액공제 처리에 대한 판결로 2023년 재정적자/GDP 비율에 작은 영향을 미칠 것으로 예상하고 있다.

- 골드만삭스는 ECB가 5월에 금리를 종전 예상치인 25베이시스포인트보다 50베이시스포인트 인상할 것으로 예상하고 있으며, 6월에는 최고금리가 종전 3.5%에서 3.75%로 상승할 것으로 전망했다.

- EU 외교정책 수장인 Mogherini:우리는 인도와 자유무역협정을 맺어야 한다.

- ESMA에 따르면 EU의 가스 가격 상한선은 시장에 뚜렷한 영향을 미치지 않는다.

- 핀란드 의회는 핀란드가 나토에 가입하기 위해 필요한 법안을 통과시킨다.

- 독일 재무장관:ECB의 통화정책 강화와 그에 따른 금리 인상을 기대한다.

- 러시아와 미국은 폐쇄 채널을 통해 새로운 START 조약을 논의하고 있다 - IFX

- 린드너 독일 재무장관: 독일은 더 많은 세금이 아닌 더 간단한 세법이 필요하다.

- EU 집행위원회에 대한 독일 정부 정책 문서:우리는 기업의 이익을 줄이기 위해 전기와 가스 가격 브레이크의 연계를 종료할 것입니다.

- WTO: 우리는 1분기를 통해 세계 무역 성장의 모멘텀이 약하다고 본다.

- Trafigura:유가는 강력한 수요 증가로 상승할 것 같다.

- 벨라루스와 중국은 우크라이나 평화 정착에 관심이 있으며, 지역 평화 회복을 위한 노력을 이끌 준비가 되어 있다.

📌러시아

- 에너지부 장관 소로킨: 제재는 세계 시장을 혼란스럽게 하고 있다.

- 러시아는 필요하다면 새로운 START에 대해 미국과 대화하고 정보를 교환할 용의가 있다

📌호주

- 호주 실질 GDP YoY 실제 2.7%(예측 2.7%, 이전 5.9%)

- 호주의 실질 GDP QoQ 실제 0.5%(예측 0.8%, 이전 0.6%)

- 호주 재무장관 Chalmers:인플레이션은 우리가 원하는 것보다 더 오랫동안 지속될 것이다.

- 호주 재무장관 Chalmers:나는 인플레이션이 최고조에 달했다고 조심스럽게 낙관한다.

- 호주 재무장관 Chalmers:경기가 냉각되고 있다.

📌미국

- 블링컨 미 국무장관:미국은 중앙아시아 무역로 다변화에 주력하고 있다.

- 미 하원 위원회는 바이든에게 틱톡 금지 권한을 부여하는 법안을 승인했다.

- 미국의 주간 원유 수출은 사상 최고치를 경신했다.

- 미국 원유 재고는 지난주 상승해 2021년 5월 이후 최대치를 기록했다.

- 지난주 미국으로의 원유 순수입은 사상 최저치로 떨어졌다.

- FRB, 재무부 및 기타 국가들이 중앙은행 디지털 통화에 대해 회의를 가질 예정이다.

- 미국은 중국이 우크라이나에서 러시아에 군사 지원을 할 경우 가능한 중국의 제재에 대해 동맹국들에게 로비를 벌인다.

📌일본

- BoJ의 나카가와:우리는 완화로 경제를 지탱해야 한다.

- BoJ의 나카가와:부작용을 줄이기 위한 조치를 취하면서 쉬운 정책을 유지할 것이다.

- BoJ의 나카가와:기업의 임금과 물가 행동은 주요 위험 요소이다.

📌중국

- 중국 NBS: 중국 경제는 COVID 피벗과 지원 조치 덕분에 회복되었습니다.

- 류(劉) 중국 재무장관: 중국은 2023년에 재정지출을 적당히 늘리려고 한다.

- 류(劉) 중국 재무부 장관:중국 경제 회복의 기반은 아직 불안정하다.

- 류 중국 재무장관: 중국의 재정 정책은 더 공격적일 것이다.

- China's MIIT Minister Jin:중국은 첨단 전자제품 생산을 늘릴 것이다.

- 중국: 중국의 WTO 준수에 대한 미국의 보고서는 근거가 없다.

- 벨로루시는 2023년 중국과 자유무역지대를 설립할 예정이다.

📌무디스

- 무디스: 미국의 경우, 현재 전망은 2023년 3분기와 4분기 모두 실질 GDP가 1% 감소했음을 나타냅니다.

- 무디스:우리는 미국 경제가 2023년에 정체될 것으로 예상하며, 상반기에 완만한 성장이 하반기에 완만한 위축으로 바뀌기 때문이다.

- 무디스:2023년과 2024년 모두 중국의 실질 GDP 성장률 전망치를 종전 4.0%에서 5.0%로 상향 조정했다.

📌ECB

- ECB의 뮬러: ECB의 빠른 금리 인하에 대한 기대는 희망사항이다.

- ECB의 뮬러: 금리 인상이 영향을 미치고 있지만, 인플레이션은 여전히 너무 높다.

📌ECB의 Villeroy

- 우리는 이제 장거리 경쟁에 가까운 새로운 통화정책 국면으로 접어들고 있다.

- 프랑스의 인플레이션은 1분기 동안 최고조에 달할 것이다.

- 2023년에는 프랑스의 성장률이 12월 전망치 +0.3%보다 약간 높은 소폭 플러스를 보이다가 2024년에는 회복될 것으로 예상한다.

- 우리가 시행하는 디인플레이션은 불황을 초래하지 않을 것이다.

- 우리는 2024년 말까지 인플레이션을 2%로 되돌리는데 전념하고 있다.

- 늦어도 9월까지는 여름까지는 터미널 요금에 도달하는 것이 바람직하다.

- 다른 주요 유로존 국가들과 달리 프랑스의 공공부채 비율은 감소하지 않고 있다.

- 프랑스의 공공부채 비율은 유로존 전체보다 20%포인트 높다(GDP의 113% 대 2022년 3분기 93%).

- 우리는 프랑스가 파산 신청을 할 것 같지 않다.

📌ECB의 Nagel

- 나는 7월부터 대차대조표를 대폭 축소하는 것을 선호한다.

- 근본적인 인플레이션 또한 목표치로 돌아가야 한다.

- 조임 사이클을 늦추거나 조기에 정지하는 것은 중대한 오류입니다.

- 에너지 가격의 하락은 단기 전망에 영향을 미칠 것이다.

- 독일의 인플레이션은 2024년에도 2%를 상회할 것으로 예상되며, 2025년에도 마찬가지일 것으로 보인다.

- 물가상승률은 점차 떨어질 것이다.

- 독일에서는 2023년에 인플레이션이 6%에서 7% 사이일 것으로 예상된다.

- ECB의 3월 금리 인상이 마지막이 아닌 것은 분명하다.

- 근본적인 가격 압박은 여전히 매우 높다.

- 지역 자료에 따르면 인플레이션은 지속적이며 추가 상승이 가능하다.

- ECB의 정책은 인플레이션보다 더 완고해야 한다.

- 3월 이후에는 대폭 인상이 필요하다.

- 7월부터는 APP 롤오프가 월 200억유로에 달할 수 있습니다.

📌ECB의 Visco

- 정책 긴축이 계속되어야 한다는 것에는 의심의 여지가 없다.

- 이것은 점진적인 통화 정상화의 근거를 강화할 것이다.

- 최근의 단기적인 하락과 그 감소 프로파일 및 3개월의 연차 기준의 현저한 가격 하락은 유로 지역의 높은 수준의 인플레이션 지속성에 의문을 제기할 수 있다.

- 지나치게 점진적인 재보정의 위험과 과도한 긴축의 위험의 균형을 맞추는 것이 중요하다.

- 3월 이후의 추가 금리인상 속도는 들어오는 데이터와 인플레이션 전망에 미치는 영향에 의해 결정될 것이다.

📌BoE 주지사 베일리

- 지금 금리에 대해 단호하게 행동하지 않으면 나중에 단호하게 행동해야 할 것이다.

- 통화정책은 외국인 인플레이션이 국내에서 발생하는 장기 인플레이션이 되지 않도록 해야 한다.

- 통화정책으로는 국민 실질소득에 대한 충격을 완화할 수 없다.

- 인플레이션은 약간 낮아진 반면 활동과 임금은 약간 높아졌고, 두 경우 모두 '약간'을 강조했다.

- 경제는 예상대로 많이 발전하고 있다.

- 은행 금리의 추가 인상이 필요할 수 있지만, 결정된 것은 아무것도 없습니다.

- 나는 우리가 금리 인상을 끝냈거나 불가피하게 더 많은 것을 할 필요가 있다는 것을 암시하지 않도록 주의할 것이다.

- 영국의 노동시장은 극도로 타이트한 상태를 유지하고 있다.

📌Goldman's Currie

- 골드만은 12~18개월 후 유가 급등에 대한 높은 자신감을 갖고 있다.

- 골드만은 여전히 4분기에 배럴당 100달러 이상 유가가 거래될 것으로 예상하고 있다.

- 중국이 복귀함에 따라 석유 시장은 여유 용량을 잃게 될 것이다.

📌Fed의 Kashkari

- 인플레이션은 고용시장에 의해 주도되고 있지 않다.

- 임금의 성장은 2%의 인플레이션과 일치하기엔 너무 높다.

- 지금까지 요금 인상이 서비스 인플레이션을 끌어내리지 못한 것이 걱정이다.

- 우리는 불황을 피하고 싶지만, 인플레이션을 낮추는 것이 최우선 과제입니다.

- 우리는 뜨거운 노동시장에 있다.

- 12월에는 FRB가 금리를 5.4%로 잡고 유지할 필요가 있다고 생각했습니다.

- FRB의 다음 회의에서, 나는 25 bps 대 50 bps에 대해 열린 생각을 가지고 있다.

- 과도한 긴축정책은 절대적으로 위험하다.

- 그것을 과소평가하는 것은 지나치게 긴축하는 것보다 미국 경제에 훨씬 더 큰 위험을 초래한다.

- 우리의 정책은 경제에 제동을 거는 기대 효과를 내고 있다.

- 너무 빨리 승리를 선언하면 활기가 넘치고 더 많은 일을 해야 한다.

- 우리는 불황에 있지 않다.

- 연착륙을 할 수 있을지 모르겠어요.

- 낙관적인 근거는 있지만 인플레이션은 진정되어야 한다.

- 나는 암호 화폐에 대해 매우 회의적이다.

📌Fed의 Bostic

- 경제는 큰 침체 없이 높은 금리를 견딜 수 있는 충분한 모멘텀을 가지고 있다.

- 우리는 인플레이션이 꾸준히 낮아지고 있다고 결론짓기 전에 통화정책이 수요에 더 큰 영향을 미치고 임금 상승이 더 느려지는 것을 볼 필요가 있다.

- 정책금리는 2024년까지 그 수준을 유지해야 할 것이다.

- 저는 미국 중앙은행의 정책금리를 5.00%~5.25%대로 올려야 한다고 생각합니다.

✅주요지표

- EIA 원유재고실제 1.166M(예측치 1.9M, 이전 7.648M)

- 미국 ISM 제조 PMI 실제 47.7(예측 48, 이전 47.4)

- US S&P 제조 PMI 최종실제 47.3 (예측 47.8, 이전 47.8)

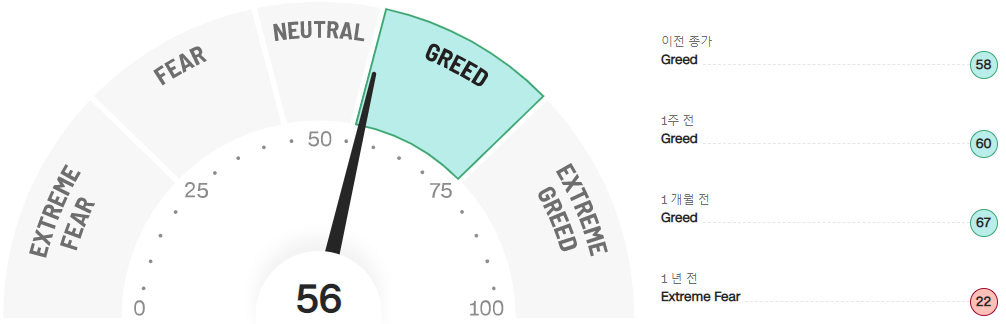

✅공포지수

✅주요지수

✅증시요약

'씸플 요약' 카테고리의 다른 글

| 03.03 증시요약, 나스닥 +1.97%, 연준 반기 통화 정책 보고서 발표 (1) | 2023.03.04 |

|---|---|

| 03.02 증시요약, 나스닥 +0.73%, 10년물 국채 금리 4% 돌파 (0) | 2023.03.03 |

| 02.28 증시요약, 나스닥 -0.1%, 리비안 쿠팡 실적발표 (0) | 2023.03.01 |

| 02.27 증시요약, 나스닥 +0.63%, 테슬라 인베스터 데이 전 급등 (0) | 2023.02.28 |

| 2월 4주차 미국주식 순매수 TOP10 (2) | 2023.02.27 |

댓글