씨티그룹(C) 실적발표(2023년 1분기) 씸플어닝입니다.

✅실적발표

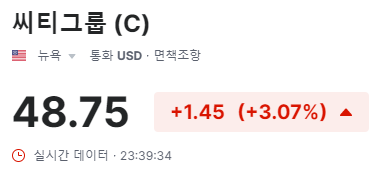

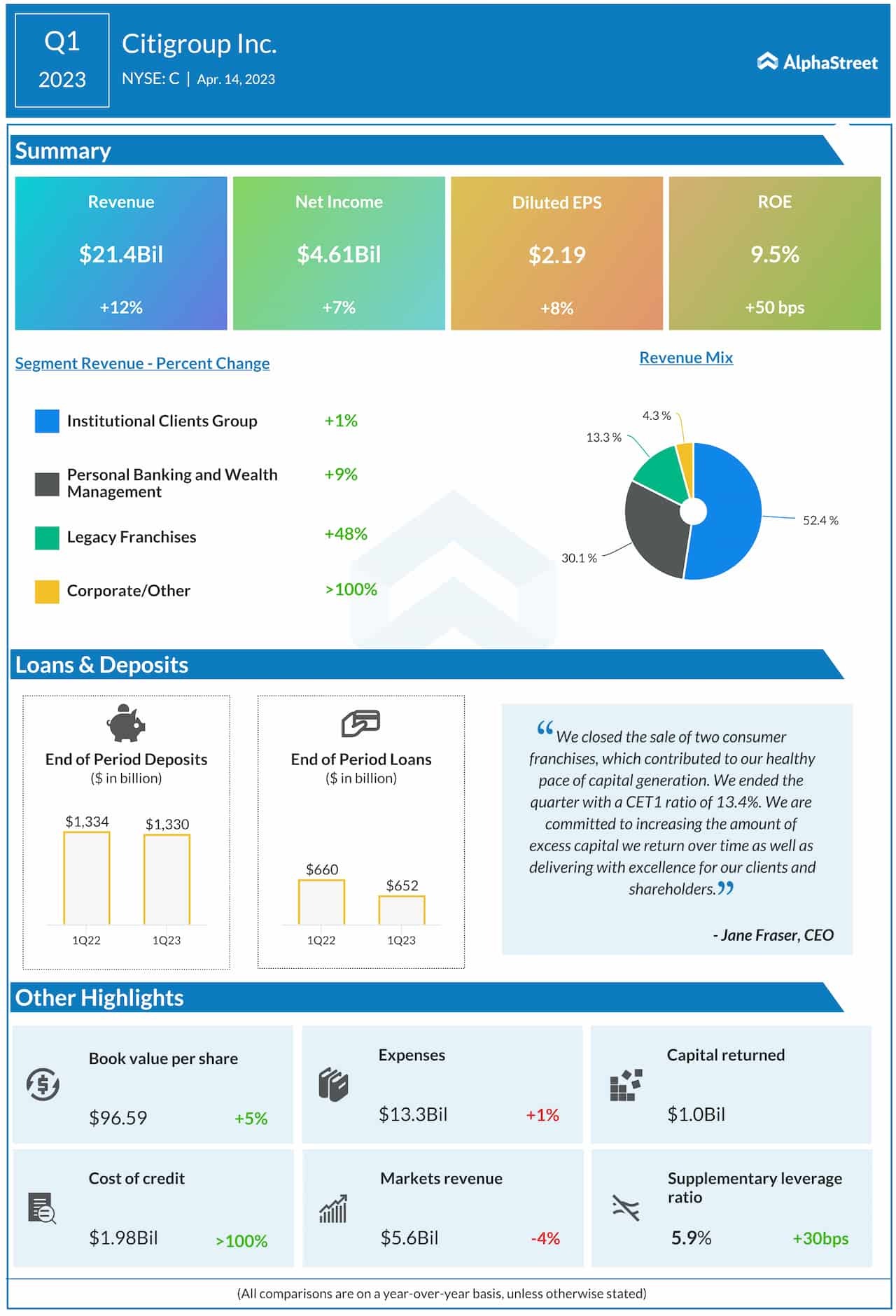

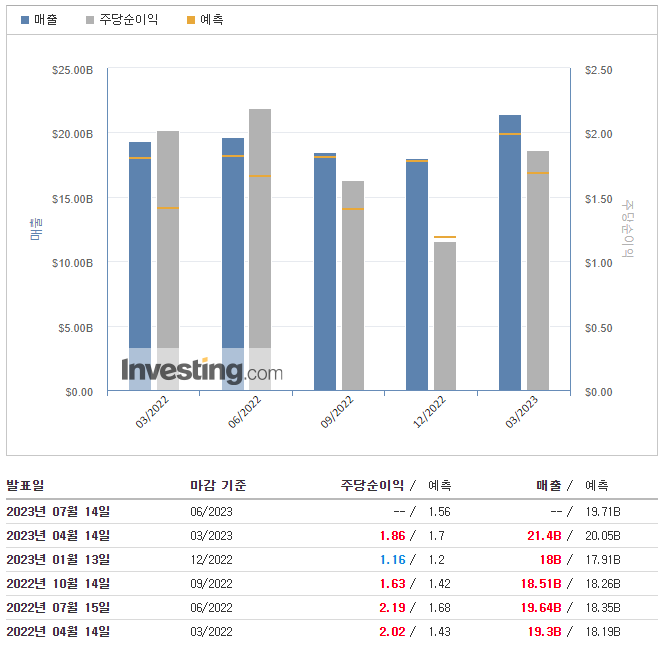

📌매출(Revenue) : $21.40B

- YoY : $19.30B (+10.88%)

- QoQ : $18.00B (+18.89%)

- 예측 : $20.05B (+6.73%)

📌주당순이익(EPS) : $1.86

- YoY : $2.02 (-7.92%)

- QoQ : $1.16 (+60.34%)

- 예측 : $1.70 (+9.41%)

✅investing.com 가이던스

📌매출(Revenue) : $19.71B

📌주당순이익(EPS) : $1.56

✅세부내용

📍1분기 재무 하이라이트

- 2023년 1분기 순이익 46억 달러 또는 희석 주당 2.19달러, 매출 214억 달러를 보고했습니다. 이는 2022년 1분기 매출 192억 달러, 순이익 43억 달러 또는 희석 주당 2.02달러와 비교됩니다.

- 1분기 실적에는 주로 Legacy Franchise에 기록된 인도 소비자 사업의 판매 이익에 힘입어 세전 수익 9억 5,300만 달러(세후 6억 4,800만 달러)의 매각 관련 영향이 포함되었습니다.이러한 매각 관련 영향을 제외하면 주당 수익은 1.86달러였습니다. 이는 2022년 1분기 세전 수익 $(6억 7700만 달러)(세후 $(5억 8800만 달러))의 매각 관련 영향과 비교됩니다. .

- 수익은 전년도 대비 12% 증가했으며, 순이자 소득 증가가 비이자 수익 감소로 부분적으로 상쇄됨에 따라 매각 관련 영향을 제외하면 6% 증가했습니다.

- 순이자 소득 증가는 기관 고객 그룹(ICG)의 서비스 및 시장을 포함한 비즈니스 전반에 걸친 높은 이자율의 영향과 PBWM(Personal Banking and Wealth Management) 내 미국 개인 뱅킹의 평균 대출의 강력한 성장에 의해 주도되었습니다. .

- 낮은 비이자 수익은 ICG의 투자 은행 및 시장 감소와 PBWM의 글로벌 자산 관리의 투자 상품 수익 감소를 반영했습니다.

- 46억 달러의 순이익은 전년 동기 대비 7% 증가했으며 매각 관련 영향을 제외하면 19% 감소했습니다.

- 순이익의 증가는 주로 수익 증가에 의해 주도되었으며 비용 증가와 신용 비용 증가로 부분적으로 상쇄되었습니다.

- $2.19의 주당 수익은 전년도 기간보다 8% 증가했으며, 이는 더 높은 순이익과 평균 희석 주식의 약 1% 감소를 반영합니다.

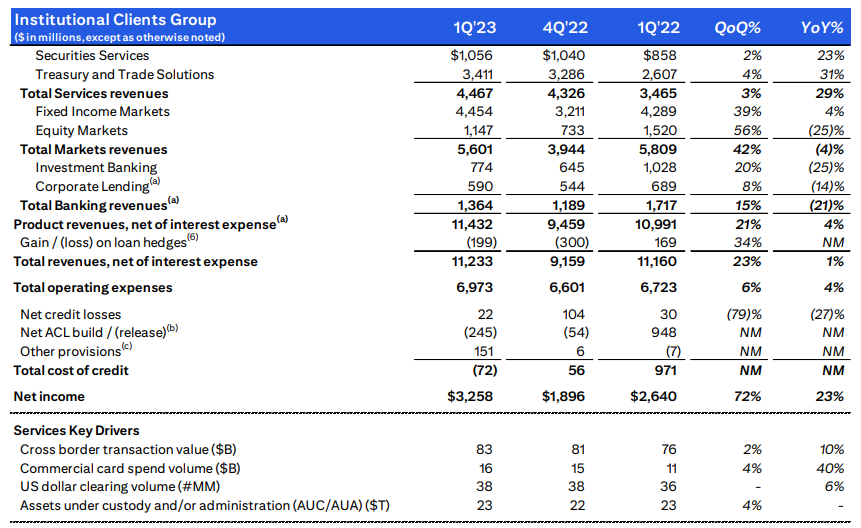

📍기관 클라이언트 그룹(Institutional Clients Group)

- TTS(Treasury and Trade Solution), 증권 서비스 및 채권 시장의 강점이 은행 및 주식 시장의 하락으로 부분적으로 상쇄되면서 ICG 수익 112억 달러는 1% 증가했습니다(대출 헤지 이익/(손실) 포함).

- 45억 달러의 서비스 수익은 29% 증가했습니다. 34억 달러의 TTS 수익은 순이자 수익의 41% 성장과 비이자 수익의 13% 성장에 힘입어 31% 증가했습니다.

- 11억 달러의 증권 서비스 수익은 순이자 수익이 94% 증가함에 따라 23% 증가했습니다.

- 56억 달러의 시장 수익은 채권 시장의 성장이 주식 시장의 하락으로 상쇄되고도 남으면서 4% 감소했습니다.

- 12억 달러의 은행 수익은 현재 분기와 전년도 기간의 대출 헤지 손익을 포함하여 38% 감소했습니다.

- 70억 달러의 ICG운영 비용은 전환 투자, 기타 위험 및 통제 투자, 물량 관련 비용으로 인해 4% 증가했으며, 외환 환산 및 생산성 절감의 영향으로 부분적으로 상쇄되었습니다.

- 33억 달러의 ICG 순이익은 주로 낮은 신용 비용과 높은 수익에 의해 23% 증가했으며 부분적으로 높은 비용으로 상쇄되었습니다.

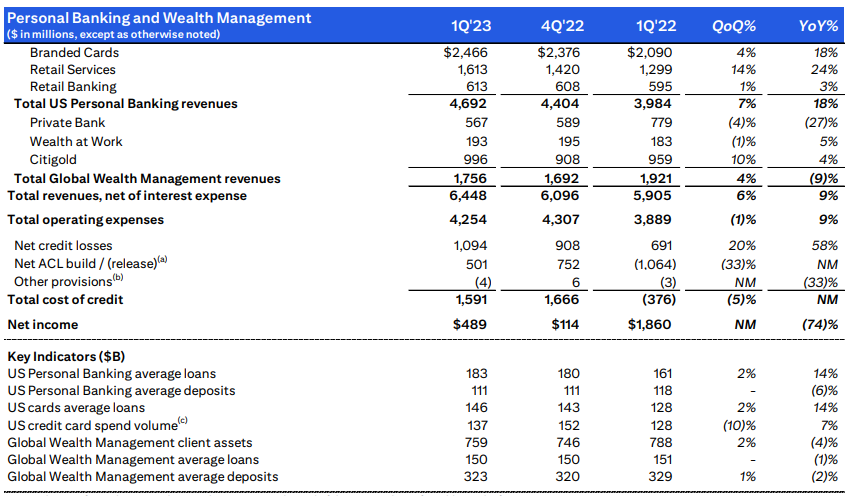

📍개인 뱅킹 및 자산 관리(Personal Banking and Wealth Management)

- PBWM 수익은 64억 달러로 9% 증가했는데, 이는 US Personal Banking 전반에 걸쳐 강력한 대출 증가로 인한 순이자 소득 증가가 글로벌 자산 관리의 투자 상품 수익 감소로 인한 비이자 수익 감소로 부분적으로 상쇄되었기 때문입니다.

- 47억 달러의 미국 개인 뱅킹 수익은 18% 증가했습니다. 25억 달러의 브랜드 카드 매출은 18% 증가했으며, 주로 카드 사용액이 9% 증가하고 평균 대출이 15% 증가함에 따라 순이자 수입이 증가했습니다.

- 16억 달러의 소매 서비스 매출은 주로 순이자 소득 증가에 힘입어 24% 증가했습니다.

- 6억 1,300만 달러의 소매 금융 수익은 주로 모기지 수익 증가와 할부 대출의 강력한 성장에 힘입어 3% 증가했으며, 글로벌 자산 관리로의 관계 및 관련 예금 잔액 이전의 영향으로 부분적으로 상쇄되었습니다.

- 18억 달러의 글로벌 자산 관리 수익은 투자 상품 수익 역풍과 특히 프라이빗 뱅크에서 예금에 대한 높은 이자율로 인해 9% 감소했습니다.

- PBWM 운영 비용은 43억 달러로 9% 증가했으며, 이는 주로 혁신에 대한 투자와 기타 위험 및 통제 투자에 기인합니다.

- PBWM 신용 비용은 전년도 기간의 $(3억 7,600만 달러)와 비교하여 $16억입니다.

- 11억 달러의 순 신용 손실은 브랜드 카드 및 소매 서비스의 지속적인 정상화를 반영하여 거의 역사적으로 낮은 수준에서 58% 증가했습니다.

- PBWM 순이익 4억 8,900만 달러는 신용 비용 증가와 비용 증가로 인해 74% 감소했으며, 수익 증가로 부분적으로 상쇄되었습니다.

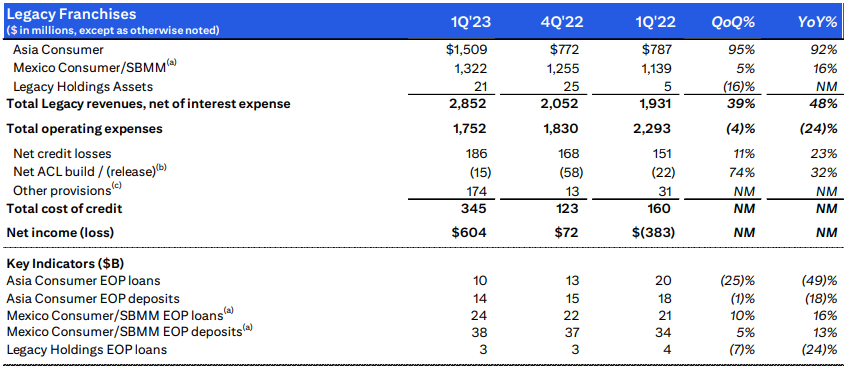

📍Legacy Franchises

- 29억 달러의 레거시 프랜차이즈 수익은 주로 인도 소비자 사업 매각 이익에 힘입어 48% 증가했으며 폐쇄된 출구 시장 및 종료가 없어 부분적으로 상쇄되었습니다.

- 레거시 프랜차이즈 비용 18억 달러는 전년도에 기록된 아시아 지역의 영업권 손상 부재와 폐쇄된 출구 시장 및 종료의 혜택으로 인해 24% 감소했습니다.

- 레거시 프랜차이즈의 신용 비용은 전년도의 1억 6000만 달러와 비교하여 3억 4500만 달러였으며 여기에는 순 신용 손실 1억 8600만 달러, 거시 경제 악화로 인한 기타 충당금 1억 7400만 달러, 순 ACL 릴리스 1500만 달러가 포함됩니다.

- 레거시 프랜차이즈 순이익은 전년도 순손실 3억 8300만 달러와 비교하여 6억 400만 달러였으며, 이는 주로 더 높은 수익과 더 낮은 비용을 반영하고 더 높은 신용 비용으로 부분적으로 상쇄되었습니다.

📍Corporate / Other

- 기업/기타 수익은 전년도 1억 9천만 달러에서 9억 1천 4백만 달러로 증가했는데, 이는 주로 높은 이자율로 인한 투자 포트폴리오의 순수익 증가에 기인합니다.

- 3억 1,000만 달러의 기업/기타 비용은 전환 및 기타 위험 및 통제 투자 증가로 인해 19% 증가했으며 컨설팅 비용 감소로 부분적으로 상쇄되었습니다.

- 1억 1,100만 달러의 기업/기타 신용 비용은 예비 구축으로 인해 발생했습니다.

- 계속 운영으로 인한 기업/기타 수입은 전년도의 1억 9,200만 달러와 비교하여 2억 5,900만 달러로 투자 포트폴리오의 순수익 증가가 크게 반영되었습니다.

'씸플 어닝' 카테고리의 다른 글

| 유나이티드헬스그룹(UNH) 실적발표(2023년 1분기) (0) | 2023.04.15 |

|---|---|

| 블랙록(BLK) 실적발표(2023년 1분기) (0) | 2023.04.15 |

| 웰스파고(WFC) 실적발표(2023년 1분기) (0) | 2023.04.14 |

| JP모건(JPM) 실적발표(2023년 1분기) (0) | 2023.04.14 |

| 델타항공(DAL) 실적발표(2023년 1분기) (2) | 2023.04.14 |

댓글