JP모건(JPM) 실적발표(2022년 4분기), 씸플어닝입니다.

✅실적발표

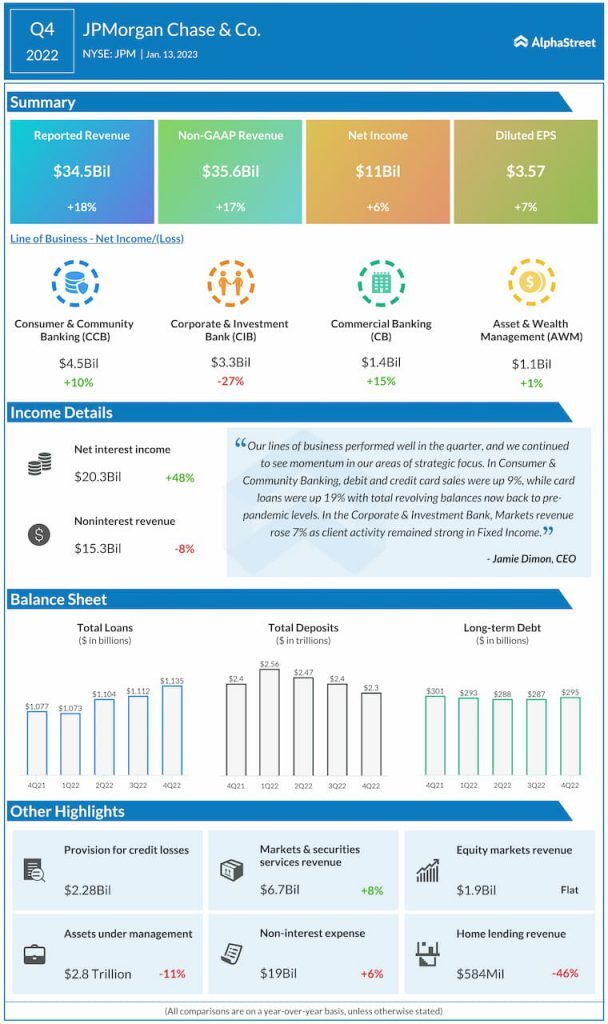

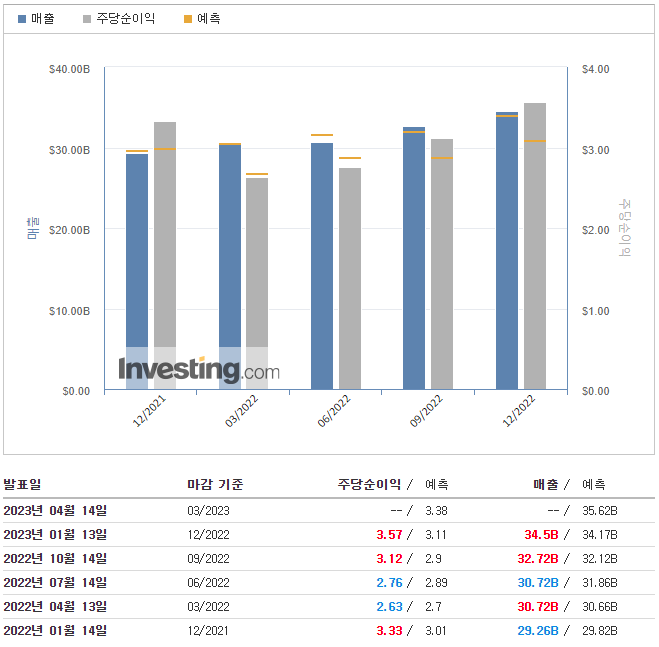

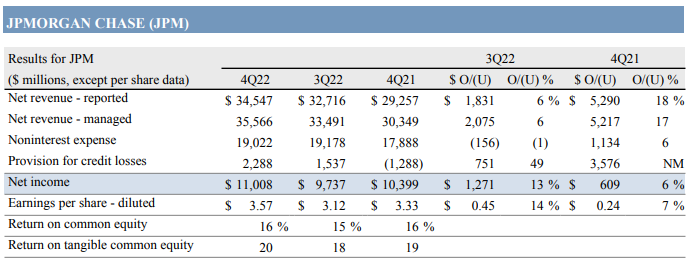

📌매출(Revenue) : $34.50B

- YoY : $29.26B (+17.91%)

- QoQ : $32.72B (+5.44%)

- 예측 : $34.17B (+0.97%)

📌주당순이익(EPS) : $3.57

- YoY : $3.33 (+7.21%)

- QoQ : $3.12 (+14.42%)

- 예측 : $3.11 (+14.79%)

✅investing.com 가이던스

📌매출(Revenue) : $35.62B

📌주당순이익(EPS) : $3.38

✅가이던스

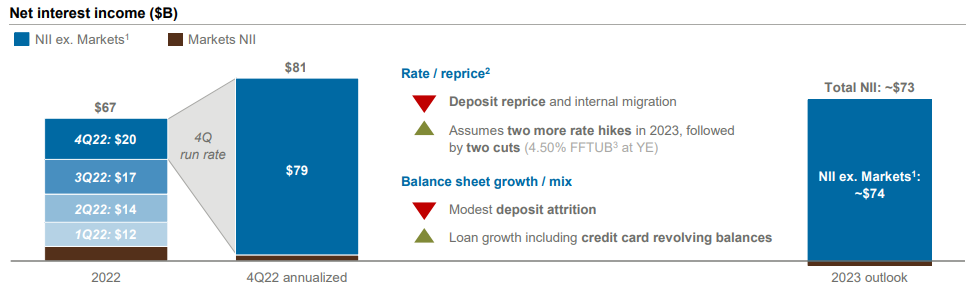

- FY2023 순이자 수익은 약 $730억(시장에 따라 다름)으로 예상됩니다.

- 시장을 제외한 FY2023 순이자 수입은 ~$740억, 시장에 따라 다름

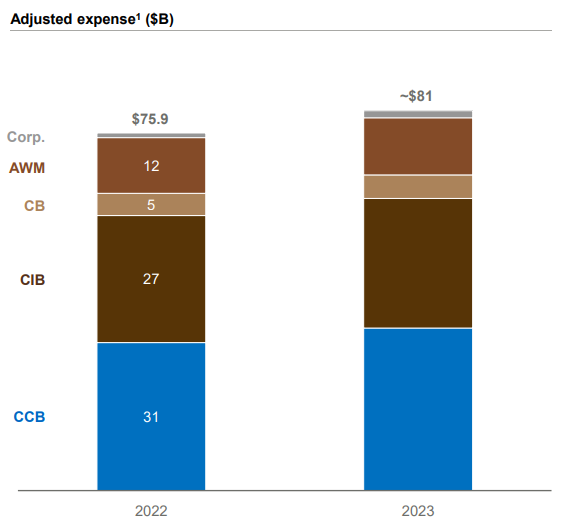

- FY2023 조정 비용 ~$810억 예상, 시장에 따라 다름

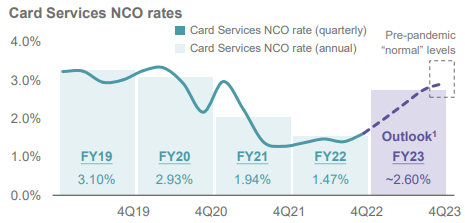

- FY2023 카드 서비스 NCO 비율 ~2.60% 예상

✅세부내용

📌4분기 실적발표 하이라이트

- 345억 달러의 보고된 수익과 356억 달러의 관리 수익(Visa B 주식 매각으로 인한 9억 1,400만 달러의 이익 및 8억 7,400만 달러의 순 투자 증권 손실 포함)

- 4Q22 순이익 $110억, EPS $3.57

- 23억 달러의 신용 비용에는 14억 달러의 순 준비금 구축과 8억 8,700만 달러의 순 상각이 포함됩니다.

- 평균 대출 6% 증가; 평균 예금 4% 감소

- 190억 달러의 비용 및 53%의 관리 오버헤드 비율

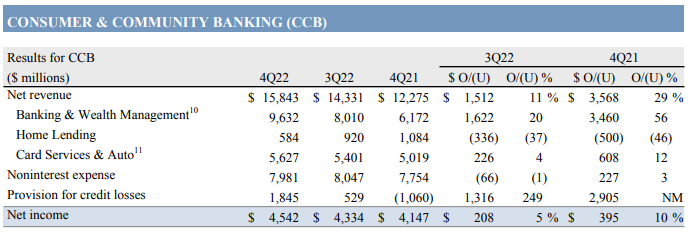

👉소비자 및 커뮤니티 뱅킹(Consumer & Community Banking)

- 순이익 45억 달러, 전년 대비 10% 증가

- 매출 158억 달러, 전년 대비 29% 증가

- 사업 및 구조적 비용에 대한 투자 증가로 전년 대비 3% 증가한 80억 달러의 비용이 물량 및 수익 관련 비용 감소로 대부분 상쇄됨

- 18억 달러의 신용 비용

- NCO는 8억 4,500만 달러, 전년 대비 3억 3,000만 달러 증가, 주로 카드 서비스에 의해 주도

- 회사의 거시 경제 전망의 완만한 악화와 카드 서비스의 대출 증가로 인해 카드 서비스에서 8억 달러, 주택 대출에서 2억 달러의 준비금 구축, 팬데믹 관련 불확실성의 감소로 부분적으로 상쇄됨

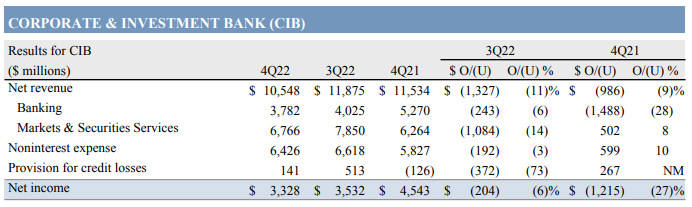

👉기업 및 투자 은행(Corporate & Investment Bank)

- 순이익은 33억 달러로 전년 대비 27% 감소했습니다. 매출 105억 달러, 전년 대비 9% 감소

- IB 수익 14억 달러, 전년 대비 57% 감소

- IB수수료 전년대비 58% 감소, 상품별 수수료 인하 반영

- 전년 대비 15% 증가한 21억 달러의 결제 수익

- 주식 투자의 순 영향을 제외하고, 56% 증가, 주로 더 높은 금리에 의해 주도되고 낮은 예금 잔고로 부분적으로 상쇄됨

- 대출 수익은 전년 대비 23% 증가한 3억 2,300만 달러로 대출 잔고 증가에 따른 순이자 수입 증가가 주 원인이며 발생 대출 헤지 시 시가평가 손실로 일부 상쇄됨

- 시장 매출 $57억, 전년 대비 7% 증가

- 고정 수입 시장 수익은 전년 대비 12% 증가한 37억 달러로 주로 금리 및 통화 및 신흥 시장의 높은 수익에 의해 주도되고 유동화 상품의 낮은 수익으로 부분적으로 상쇄됩니다.

- 주식 시장 수익 $19억

- 증권 서비스 매출은 전년 대비 9% 증가한 12억 달러로, 주로 높은 금리에 의해 주도되고 낮은 예금 잔고와 시장 수준으로 대부분 상쇄됩니다.

- 64억 달러의 비용은 전년 대비 10% 증가했으며, 이는 주로 타이밍 영향을 포함한 수익 관련 보상 증가와 구조적 비용 감소에 의해 부분적으로 상쇄됨

- 회사의 거시 경제 전망의 완만한 악화로 인한 순 준비금 구축을 반영한 1억 4,100만 달러의 신용 비용, 순 포트폴리오 활동으로 부분적으로 상쇄

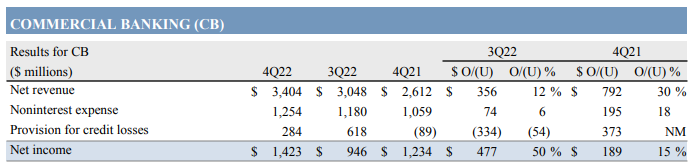

👉상업 은행(Commercial Banking)

- 순이익 14억 달러, 전년 대비 15% 증가

- 수익 34억 달러, 전년 대비 30% 증가, 높은 예금 마진에 힘입어 투자 은행 수익 및 예금 관련 수수료 감소로 일부 상쇄

- 총 IB 수익 $7억, 전년 대비 52% 감소

- 비용은 전년 대비 18% 증가한 13억 달러로, 주로 높은 볼륨 및 수익 관련 비용과 구조적 비용에 기인합니다.

- 기업의 거시경제 전망이 완만하게 악화된 순 준비금 축적을 반영한 2억 8,400만 달러의 신용 비용

- 평균 대출금 $2,350억, YoY 14%, QoQ 3% 증가

- C&I7 YoY 19%, QoQ 4% 증가

- CRE7 YoY 10%, QoQ 2% 증가

- 평균 예치금 $2,790억, 전년 동기 대비 14%, 전분기 대비 1% 감소, 주로 영업 외 예금 감소 반영

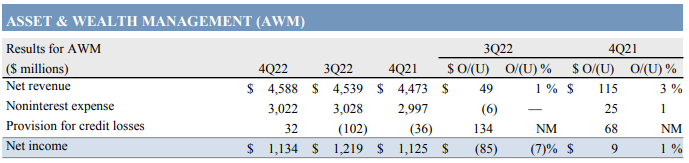

👉자산 및 자산 관리(Asset & Wealth Management)

- 순이익 11억 달러, 전년 대비 1% 증가

- 46억 달러의 수익, 전년 대비 3% 증가, 낮은 잔고에 높은 예금 마진으로 인해 주로 올해 시장 하락과 관련된 낮은 관리, 성과 및 배치 수수료 및 전년도에 비해 낮은 투자 평가 이익으로 상쇄됨

- 사업 및 구조적 비용 증가를 반영하여 전년 대비 1% 증가한 30억 달러의 비용, 낮은 볼륨 및 수익 관련 비용으로 대부분 상쇄

- AUM 2.8조 달러 및 고객 자산 4조 달러, 전년 대비 각각 11% 및 6% 감소, 하락한 시장 수준 반영

- 이번 분기 AUM의 장기 순유입액은 100억 달러, 유동성 순유입액은 330억 달러였습니다.

- 평균 대출금 $2,140억, YoY 2% 증가, QoQ 1% 감소

- 평균 예치금 $2,370억, 전년 대비 10% 감소, 전분기 대비 6% 감소

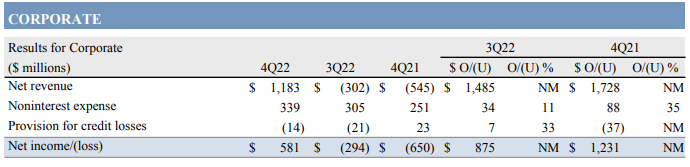

👉기업(Corporate)

- 수익은 전년 대비 17억 달러 증가한 12억 달러

- 순이자수익은 금리 인상의 영향으로 전년 대비 20억 달러 증가한 13억 달러

- 비이자 수익은 전년 대비 2억 5,100만 달러 감소한 1억 1,500만 달러의 손실을 기록했으며, 여기에는 순 투자 증권 손실 8억 7,400만 달러를 상쇄한 Visa B 주식 매각 이익 9억 1,400만 달러가 포함되었습니다.

- 비용: 비이자 비용 $339mm, 전년 대비 $88mm 증가

'씸플 어닝' 카테고리의 다른 글

| 웰스파고(WFC) 실적발표(2022년 4분기) (2) | 2023.01.14 |

|---|---|

| 블랙록(BLK) 실적발표(2022년 4분기) (2) | 2023.01.14 |

| 뱅크오브아메리카(BAC) 실적발표(2022년 4분기) (0) | 2023.01.14 |

| 씨티그룹(C) 실적발표(2022년 4분기) (0) | 2023.01.14 |

| 유나이티드헬스그룹(UNH) 실적발표(2022년 4분기) (2) | 2023.01.14 |

댓글